Economía

Gaditanos, cada vez más entrampados

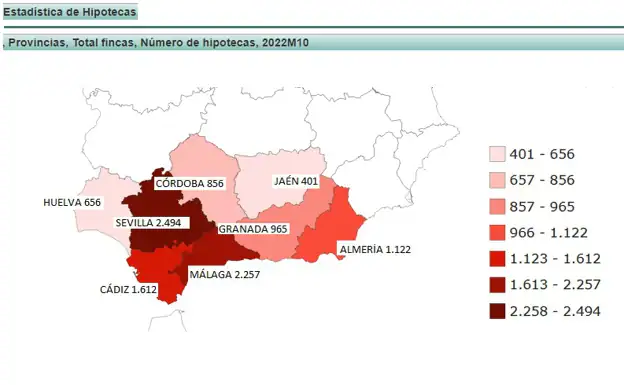

Cádiz, Sevilla y Málaga son las provincias andaluzas que solicitan un mayor número de préstamos online

La provincia tiene una de las rentas 'per cápita' más bajas del país con un salario medio de 17.205 euros anuales. Además, la mitad de los asalariados tienen unos ingresos anuales por debajo de los 10.000 euros, es decir, que según los datos publicados por el Ministerio de Hacienda, 236.223 personas viven con menos de 824 euros al mes. En un año marcado por la guerra de Ucrania, la consiguiente crisis energética y con una previsión que sitúa el IPC medio anual situado en un 8,4%, muchos los hogares se han visto abocados a solicitar un préstamo para poder afrontar las compras navideñas, para renovar el vehículo o realizar alguna reparación en el hogar.

Así afectará la nueva subida de los tipos de interés del BCE a las hipotecas

Los analistas prevén que el euríbor alcance el 3% a finales de diciembre, lo que encarecerá aún más los préstamos

Parón inmobiliario: los notarios registran caídas de ventas y de firma de hipotecas en octubre

Las compraventas y los préstamos caen cerca de un 5% en un contexto marcado por la subida de los tipos de interés

Según datos de la plataforma Lendo, uno de los comparadores online de préstamos más grandes de Europa, las solicitudes de créditos en Andalucía se mantuvieron en niveles bajos durante el primer trimestre de este año pero, desde el mes de marzo, las solicitudes comenzaron a aumentar hasta alcanzar los picos más altos en junio y noviembre, coincidiendo con el inicio de los periodos vacacionales de verano y navidad; cada uno de estos meses concentraron más del 13% de las solicitudes del año. Sevilla, Málaga y Cádiz son las provincias en las que se ha registrado un mayor número de préstamos online solicitados, mientras que Jaén, Córdoba y Huelva han tenido una menor cantidad de peticiones de financiación.

.

Tapar agujeros

El perfil medio del solicitante de crédito es el de una persona de 38 años, profesional de la hostelería (12,7%), técnicos (11%) o trabajadores del mundo rural (10%), que pide una financiación por un importe medio de 5.608 euros para amortizar en un plazo medio de 44 meses. El 60% de los solicitantes son hombres frente al 40% que son mujeres. Casi un 20% de los solicitantes usará el dinero del crédito para afrontar los gastos en el hogar (compra de muebles, reformas o conceptos relacionados con gastos para la vivienda), el 12% a la reunificación de deuda y el 11% a la compra de vehículos de segunda mano.

Como explica el gestor Antonio Roncero, es importante comparar los préstamos porque el cliente puede ahorrar mucho dinero y «suele ser una cantidad mayor cuanto más alto es el crédito. Además, cada entidad financiera tiene unas condiciones y es importante conocer si nos van a cobrar comisiones por apertura y el tipo de interés. Evidentemente siempre es mejor pedir el dinero a la que nos ofrece un interés menor».

El 13,4% de las solicitudes registradas en Andalucía tuvieron lugar en el mes de noviembre (5.851 euros de media), experimentando una notable subida respecto a los meses anteriores y superando en cuatro puntos al mes de octubre. Muy cerca, el mes de junio reunió el 13% de las solicitudes con 5.531 euros de media. También es llamativo el incremento del importe medio que se registró durante el mes de julio quizá impulsado por la cercanía de las vacaciones de verano. Así en julio la media fue de 6.111 euros por solicitud frente a los 5.112 euros de media que registró octubre, el mes que menos dinero se pidió.

Hipotecas

En la provincia se firmaron el pasado mes de octubre 1.612 hipotecas por un valor medio de 166.716 euros, según los datos del INE. La cifra sitúa a Cádiz en la tercera posición en el número de hipotecas constituidas sólo por detrás de Sevilla (2.494) y Málaga (2.257).

Pero si en 2016 las hipotecas a tipo fijo apenas constituían un 10 % de los nuevos préstamos hipotecarios, ahora son casi el 70 %, según datos del Instituto Nacional de Estadística (INE) publicados en octubre. Un crecimiento exponencial impulsado por la inestabilidad del Euríbor (índice de referencia sobre el que se calcula el tipo de interés a pagar) y que ha obligado a los clientes con préstamos a tipo variable a afrontar una subida de sus cuotas. Un escenario que se presentaba como muy poco probable pero que se ha hecho real. No olvidemos que el Euríbor llevaba seis años en negativo hasta que en abril de 2022, por primera vez, pasó a ser positivo. Desde ese momento la escalada alcista ha sido imparable y encadenada. Muchos hogares se ahogan porque deben destinar el grueso de sus recursos económicos a pagar la hipoteca. «Un techo para vivir es lo primero», repiten.

Paso negativo a positivo

Euríbor

-

Noviembre 2022 2,828%

-

Octubre 2022 2,629%

-

Septiembre 2022 2,233%

-

Agosto 2022 1,249%

-

Julio 2022 0,992%

-

Junio 2022 0,852%

-

Mayo 2022 0,287%

-

ABRIL 2022 0,013%

-

Marzo 2022 -0,237%

Para hacer frente a esta situación y evitar la morosidad de las familias, CCOO propondrá al Gobierno un control de precios hipotecarios que limite los tipos de interés y que se facilite el cambio de tipo variable a un tipo fijo «razonable», según ha trasladado el secretario de Políticas Públicas y Protección Social del sindicato, Carlos Bravo. Al hilo de las medidas económicas urgentes que el Gobierno prevé anunciar el próximo 29 de diciembre, Bravo ha pedido una política de control. «Hay que actuar con transparencia, convirtiendo los tipos variables a tipos fijos razonables y que el Estado limite los tipos de interés, similar al tipo de usura que tiene Francia». El sindicato también pide asegurar que las cuotas hipotecarias sean «asumibles» por los hogares, es decir, que el pago de la hipoteca no suponga más del 30% de la renta, ampliando el plazo de amortización.

Esta funcionalidad es sólo para registrados

Iniciar sesión