La banca española lidera en Europa el blindaje frente a los créditos dudosos

Las garantías y provisiones frente a impagos superan en casi 30 puntos la media europea

Esta funcionalidad es sólo para registrados

Iniciar sesiónLa banca española comenzó a desmoronarse con el pinchazo de la burbuja inmobiliaria. Fue una crisis explosiva, que obligó al sector a tomar medidas contundentes. Hay quien dijo que España tardó en reaccionar, pero hoy nadie pone un duda la firmeza de su respuesta. Además de la petición de ayuda financiera a Europa, el reconocimiento de que el sector tenía un problema de solvencia obligó a las entidades a destapar sus pérdidas ligadas al ladrillo y a poner en marcha un proceso de recapitalización que desencadenó la reorganización del sector : de 45, ya solo quedan 15 y, quizá lo más importante, se erradicó la politización de algunas entidades.

Europa mira hoy a la reforma bancaria española como ejemplo a seguir en otros países, como es el caso de Italia, en los que su crisis bancaria ha sido de «combustión lenta». Lo cierto es que el esfuerzo realizado por las entidades españolas ha sido millonario y superior al de sus socios comunitarios . Así, desde el comienzo de la crisis, se han realizado provisiones y saneamientos por una cifra equivalente al 30% del PIB, la proporción más alta de todos los países de la Unión Europea.

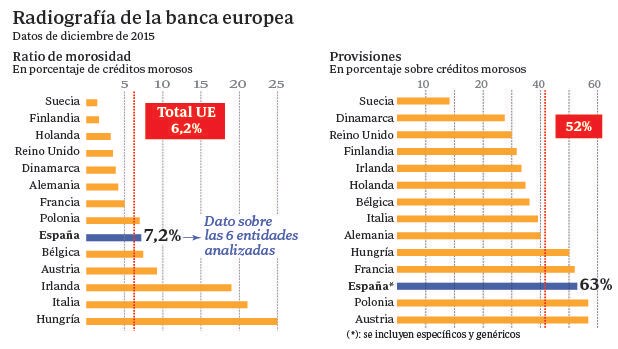

Además, según los datos de la EBA (Autoridad Bancaria Europea por sus siglas en inglés) referida a las seis entidades españolas de mayor tamaño ( Banco Santander, BBVA, Criteria Caixa Holding -matriz de CaixaBank-, BFA -matriz de Bankia-, Banco Popular y Banco de Sabadell ) que participaron en los test de estrés de la institución , el nivel de cobertura es muy elevado.

El ratio de provisiones (específicas y genéricas) con respecto a los créditos dudosos se sitúa en el 63%, por encima de la media de los sistemas bancarios de la Eurozona que se encuentra en el 52% (ver gráficos adjuntos a la información) . Así, en lo que respecta a provisiones, solo las principales entidades de Austria y Polonia (ambas con un ratio del 67%) se sitúan por encima de los bancos españoles.

Con garantías reales

Si a estas provisiones se le suman las garantías reales que incorporan muchos préstamos en España, como son las viviendas en el caso de las hipotecas, el resultado del análisis es aún más favorable para las entidades españolas. Con un ratio del 121%, España se sitúa casi a la cabeza de la Eurozona, solo por detrás de Polonia, en cuanto a fortaleza de su red de seguridad contra impagos . Este dato, que no suele tenerse en cuenta en nuestro país, es muy valorado por el Banco Central Europeo (BCE) y la Autoridad Bancaria Europea y explica en buena parte los elogios recibidos en los últimos tiempos por el sector desde las instituciones internacionales.

Lo cierto es que el resultado de las entidades españolas contrasta con el obtenido por otros países vecinos. Los principales bancos de Alemania, por ejemplo, solo pueden cubrir el 80% de sus créditos morosos con provisiones y garantías reales . Esta cifra asciende al 89% en el caso de Italia y al 92% en el de Francia. La media de la UE es de 94 puntos porcentuales.

En cuanto a morosidad, la banca española sí que se sitúa por encima de la media europea, aunque solo ligeramente. En concreto, la mora media de las entidades que participaron en los test de estrés de la EBA se sitúa en el 6,2%, mientras que la de las entidades españolas es un punto superior, el 7,2%. A la cabeza se sitúa Hungría, con un 25%, seguido de Italia, con un 21,1% y de Irlanda, con un 19% . Por su parte, Alemania tiene un 4,2% y Noruega, con un 1,3%, se sitúa como líder en menor morosidad.

A los esfuerzos para mejorar la solvencia hay que añadir además el importante ajuste del sector en términos de tamaño. Según datos del BCE, la banca española es responsable de la mitad del ajuste de oficinas registrado en la zona euro desde el estallido de la crisis con el cierre de 14.978 sucursales , lo que supone el 49,7% de las 30.128 eliminadas desde 2008.

No obstante, pese al fuerte saneamiento, la valoración en Bolsa de las entidades no consigue repuntar y los analistas siguen viendo con recelo al sector. De hecho, con la única excepción de Bankinter, las entidades cotizan ahora a niveles iguales o incluso inferiores que en 2012, en los momentos más complicados de la crisis financiera española.

Actualmente, son los problemas que tienen las entidades para obtener rentabilidad en un entorno de tipos bajos como el actual los que están centrando la preocupación de los mercados. Se trata de un desafío que no es exclusivo de las entidades españolas , sino que es un problema europeo, pero que está pesando en la valoración de las entidades nacionales. Los propios banqueros reconocen que el escenario no es sencillo , pero aseguran que España cuenta con la ventaja de haber hecho una ingente labor de ajuste previa. Por ello aseguran que el mercado no está discriminando bien y que están siendo castigados en exceso y «contagiados» por la crisis bancaria que sí viven otros vecinos como es el caso de Italia.

Noticias relacionadas

Esta funcionalidad es sólo para registrados

Iniciar sesión