Vincular las pensiones al IPC costaría 327.000 millones en dos décadas

Un cálculo de Fedea apunta que la revalorización de un solo año con un 2% de inflación elevaría el gasto a 30.000 millones

Solo un día después de que el Banco de España metiera presión al Gobierno para que reformara las pensiones y reclamara medidas inmediatas «tanto por los gastos como por los ingresos», un informe de Fedea avisó ayer sobre el fuerte impacto en las arcas públicas de ligar las pensiones al IPC, como se hizo en 2018 y este año.

El pacto entre el anterior Gobierno del PP y el PNV fijó una revalorización del 1,6% para todas las pensiones (de un 3% para las mínimas y asistenciales) en 2018 y 2019. El Gobierno de Sánchez se limitó a hacer suyos los acuerdos, sin más, pero sin despejar qué es lo que ocurrirá el próximo ejercicio. Lo que vaya a pasar el año que viene es, por tanto, una incógnita para los más de nueve millones de pensionistas que hay en España, pese a que el Pacto de Toledo acordó que la nómina de los jubilados se volviera a actualizar cada año con los precios. Esto quiere decir que si el Ejecutivo no cambia la ley, y suprime el Índice de Revalorización (IRP), la actualización de las nóminas de los mayores volverá a ser del 0,25% en 2020, tal y como fija la ley de pensiones para años de «vacas flacas» en la Seguridad Social.

En los primeros años de aplicación de esta mínima subida, España todavía estaba inmersa en la crisis y con una inflación baja se estuvo varios años aumentando las pensiones un 0,25%, entre 2014 y 2018 (este año se completó con un alza hasta el 1,6%). El cambio de ciclo y la vuelta al crecimiento y la creación de empleo propició un aumento de la inflación , que ya se situaba en el entorno del 1%, lo que provocó que los pensionistas empezaran a perder poder adquisitivo y a protestar.

Comenzaron estas protestas a primeros de 2018 para reclamar «pensiones dignas» tras conocer que un ejercicio más, el quinto, sus nóminas volvería a subir un 0,25%. Convocados por Marea Pensionista y respaldados por UGT y CC.OO. los jubilados empezaron las movilizaciones en el País Vasco; primeras protestas que pasaron desapercibidas hasta que tomaron las calles de toda España y llegaron a Madrid, a las puertas del Congreso.

El foco estaba puesto en Cataluña, donde el artículo 155 de la Constitución continuaba en vigor, pero lograron su objetivo. El Gobierno del PP, forzado por el PNV, dio en febrero el visto bueno a que las pensiones subieran con el IPC en 2018 y 2019. Decisión que posteriormente refrendaría el Pacto de Toledo con un acuerdo de mínimos para ligar cada año las rentas de los jubilados a la evolución de la inflación real.

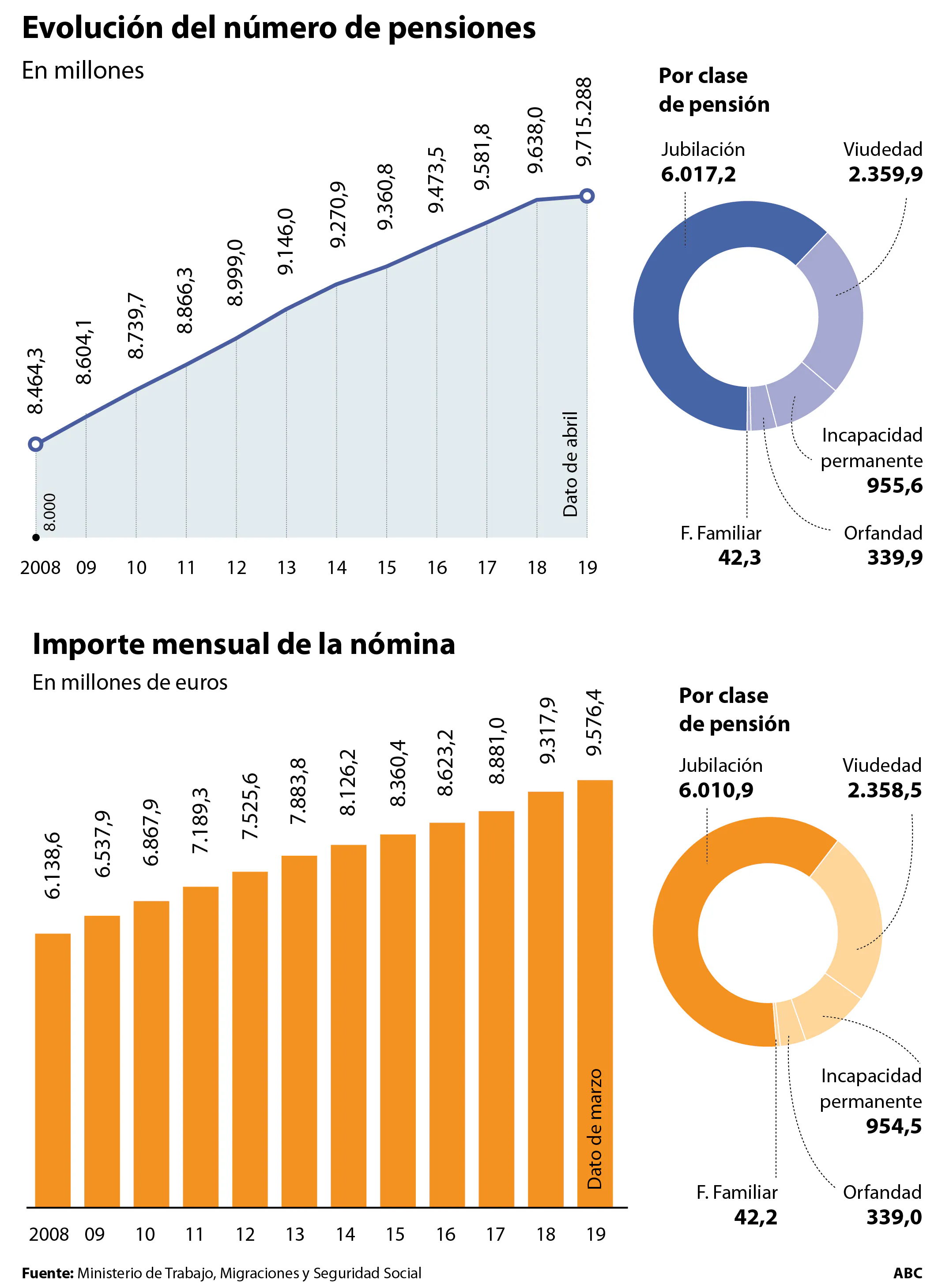

Con este contexto de fondo, el director de la Fundación de Estudios de Economía Aplicada (Fedea), Ángel de la Fuente, hizo público ayer un estudio sobre cuánto costaría a la Seguridad Social una hipotética revalorización del 2% de las pensiones un solo año y cuál sería el impacto presupuestario si el modelo se mantuviera durante el resto de la vida de los pensionistas que lo perciben.

En su trabajo, De la Fuente calcula el coste que tendría la referida revalorización con el gasto en pensiones contributivas de la Seguridad Social y de clases pasivas de 2017, que se elevó a 135.000 millones de euros . Así, deduce que revalorizar las pensiones un 2% costaría en un ejercicio 2.365 millones de euros. Pero como esta cantidad se consolidaría en la nómina de todos los que la cobran y la esperanza de vida en España a los 65 años es de alrededor 20 años más, descontando los fallecimientos que se produzcan antes, el cálculo apunta que el coste total de revalorizar un solo año un 2% las pensiones ascendería a unos 30.000 millones de euros, lo que supondría trece veces su coste inicial en un solo año.

Ahora bien, si la supresión del IRP fuera permanente, es decir, si la revalorización de las pensiones de acuerdo a la inflación de cada año se recuperara en la ley y se aplicara cada ejercicio, el sobrecoste para el sistema público se elevaría hasta los 327.000 millones al cabo de las próximas dos décadas , que sería la vida media de los potenciales beneficiarios, según los cálculos de Ángel de la Fuente.

Reconoce este economista de uno de los «think tank» más influyentes de España, que la mayor parte de los analistas coinciden en que, en las circunstancias actuales, la aplicación de este mecanismo de control automático del gasto habría supuesto la «cuasi-congelación» de las pensiones durante varias décadas. Y aunque asegura que el mantenimiento del poder adquisitivo de las pensiones debe ser un objetivo deseable, también alerta de que «no puede ser la prioridad absoluta a cualquier precio».

Recuerda que la indexación generalizada de las pensiones a la inflación es «un compromiso potencialmente muy caro y especialmente en la complicadas circunstancias demográficas a la que nos enfrentamos en la próxima décadas». Por ello propone que se analicen bien los costes y beneficios que supondría la vuelta a este sistema de revalorización «y valorar la posibilidad de establecer algún tipo de limitación o salvaguarda a la indexación con el IPC». O, en su defecto, «introducir medidas compensatorias que ayuden a mitigar su impacto sobre el crecimiento del gasto en pensiones».

El Banco de España alertó el martes de que la jubilación del «baby boom» y la mayor esperanza de vida harán que de aquí a 2050 «parece inevitable que se produzca un fuerte incremento de la población mayor de 66 años», que pasará de representar el 25% del colectivo entre 16 y 65 años hasta el 51%, apunta.

Esta funcionalidad es sólo para registrados

Iniciar sesión