Sánchez exprime a las empresas y subirá un 2,8% la base máxima de cotización

La base más alta del sistema, que ya aumentó un 7% en 2019, queda desde el 1 de abril en 4.184,10 euros al mes

El nuevo alza de costes se une al crecimiento de casi el 30% del salario mínimo y de las bases mínimas en dos años

La presión por cumplir con los objetivos de estabilidad en un contexto de fuerte aumento del gasto público decanta de nuevo al Gobierno por elevar los impuestos al empleo y, por tanto, los costes a las empresas en un momento de fuerte desaceleración de la actividad y de caída de ventas. Un escenario agravado por las mayores trabas administrativas generadas por el registro horario y las amenazas de hacer más rígido el marco de relaciones laborales que diseñó la reforma laboral de 2012.

A la espera de contar con un Presupuesto que le habilite para aplicar una subida fiscal múltiple que, de nuevo volverá a presionar a la clase empresarial, el Ejecutivo opta por la vía con fuerte capacidad recaudatoria: las bases máximas de cotización social . Esto supondrá un nuevo obstáculo para la actividad, pero más recursos para hacer frente a los 18.000 millones de déficit que tiene la caja de las pensiones , el principal impedimento para que España cumpla el objetivo de déficit.

España necesita asegurarse un ajuste del entorno de siete décimas, más de 8.000 millones de euros , que Bruselas exige que sean estructurales, es decir, no por el ciclo, para que el déficit publico baje al 1,8% del PIB. Sánchez está obligado a cumplir con Bruselas, pero también con Podemos y con el costoso programa que pactó con esta formación con medidas como el ingreso mínimo vital que ya avanzó la semana pasada el ministro de Seguridad Social, José Luis Escrivá.

Su departamento ultima un real decreto ley que próximamente será aprobado por el Consejo de Ministros y al que ha tenido acceso ABC, en el que se incluye un alza del 2,8% en las bases máximas de cotización , las que se corresponden con los salarios más elevados, que quedarán en 4.184 euros brutos mensuales frente a los 4.070 actuales y prorrogados de 2019. Al elevar un 2,8% la base el Ejecutivo lo que hace de forma indirecta es incrementar lo que tienen que cotizar los que más ganan. La medida afectara algo más de un millón de trabajadores.

Más que la economía

Esta nueva vuelta de tuerca supone aumentar esta factura por encima de lo que espera el Gobierno que crezca la economía este año (1,6%), además de que está por encima del 0,9% de lo que aumentaron las pensiones y lo que se espera que crezcan los precios, y supera también el aumento aplicado a los empleados públicos este ejercicio, el 2%.

Aumenta la fiscalidad de los sueldos más elevados, pero también subirá el coste de los que pagan los salarios más bajos , ya que también crecerán en 2020 las bases mínimas. En ese caso el alza será mayor, del 5,5%, el mismo porcentaje en el que ha crecido este ejercicio el salario mínimo, dado que ambos indicadores están referenciados. Para este año la mínima quedará fijada en 1.108 euros frente a los 1.050 del año pasado . La subida del salario mínimo y de las bases mínimas afectarán principalmente a las pymes en especial a las de menor tamaño y a los autónomos con asalariados, donde se concentran los sueldos más bajos.

La aprobación de ambos incrementos fue aprobado el pasado 4 de febrero por el Consejo de Ministros por la vía del real decreto. Para subir las bases máximas se precisa de un decreto ley y su paso por el Congreso de los Diputados dado que el Ejecutivo las cambia por voluntad propia para poder recaudar mas y acercarse al objetivo de estabilidad antes de aprobar la batería de impuestos en los próximos meses. Por este motivo la Seguridad Social juntará todas las nuevas normas de cotización en el citado real decreto ley.

La publicación de estas bases de cotización llega con retraso respecto a otros ejercicios, lo que ha generado incertidumbre entre las empresas, como informó ABC. La orden que lo regula tradicionalmente se publica a final del mes de enero y en ella se establecen los requisitos para las contrataciones. Es decir, los topes máximos y mínimos para las bases de cotización de las diferentes categorías profesionales, y sobre ellas se fija cuánto deben aportar al mes la empresa y el propio trabajador a la Seguridad Social en el régimen general. Además de actualizar los grupos que engloban a los autónomos, trabajadores del campo, del hogar y del mar, con bases de cotización diferentes y aún pendientes de establecer para este 2020.

En la práctica, el hecho de que no estén aún publicadas estas reglas de cotización no ha impedido que se realicen contratos , pero para ello se están teniendo en cuenta las cotizaciones de 2019. Esto quiere decir que una vez que se publiquen los correspondientes a este ejercicio las empresas deberán actualizar todas las nóminas de sus trabajadores y ajustar cuentas con la Seguridad Social lo que, en la práctica, supondrá un enredo considerable, además de un desembolso económico por los atrasos que no todas las empresas se lo van a poder permitir. Muchas de ellas, incluso, carecen de programas que puedan actualizar las nóminas con los ajustes correspondientes, que la propia Seguridad Social deberá comunicar también. Un proceso complejo.

El alza de bases máximas tendrá efectos desde el 1 de abril y las bases mínimas serán de aplicación desde el 1 de enero, según refleja el real decreto ley de medidas urgentes en materia de cotización a la Seguridad Social y por conceptos de recaudación conjunta al que ha tenido acceso este diario. En esta norma el Gobierno reconoce, como avanzó este periódico, que la falta de normas de cotización está «generando incertidumbre en las empresas y trabajadores en el cumplimiento de sus obligaciones de cotización. De ahí -apunta- la extraordinaria y urgente necesidad de aprobación de esta norma».

Argumenta que «el tiempo que necesariamente ha de transcurrir en la tramitación y aprobación de la Ley de Presupuestos para el año 2020 supone un perjuicio para la financiación del sistema de Seguridad Social por la falta de actualización de las bases de cotización».

El nuevo incremento de las bases más altas del sistema llega después de las destacadas alzas de costes empresariales aprobados el pasado ejercicio. En 2019 el salario mínimo (SMI) creció hasta los 900 euros, un 22,3% , el mismo alza de las bases mínimas y un 7% se incremento la base máxima. Este 2020 el SMI ha tenido un incremento del 5,5%, hasta los 950 euros y las bases mínimas han crecido en la misma proporción. Es decir, que el salario mínimo suma casi un 30% de incremento en dos años , igual que las bases mínimas y un 10% las máximas de cotización.

La desaceleración económica y el impacto que sobre el mercado laboral han tenido factores como el crecimiento de los costes laborales se han dejado notar en la evolución del empleo. En 2019 se crearon 402.300 puestos de trabajo, lo que supone el peor dato desde 2013 , último año de la crisis, y un 30% menos de ocupación que un año antes (163.900 puestos), según la EPA del cuarto trimestre.

A la cabeza de Europa

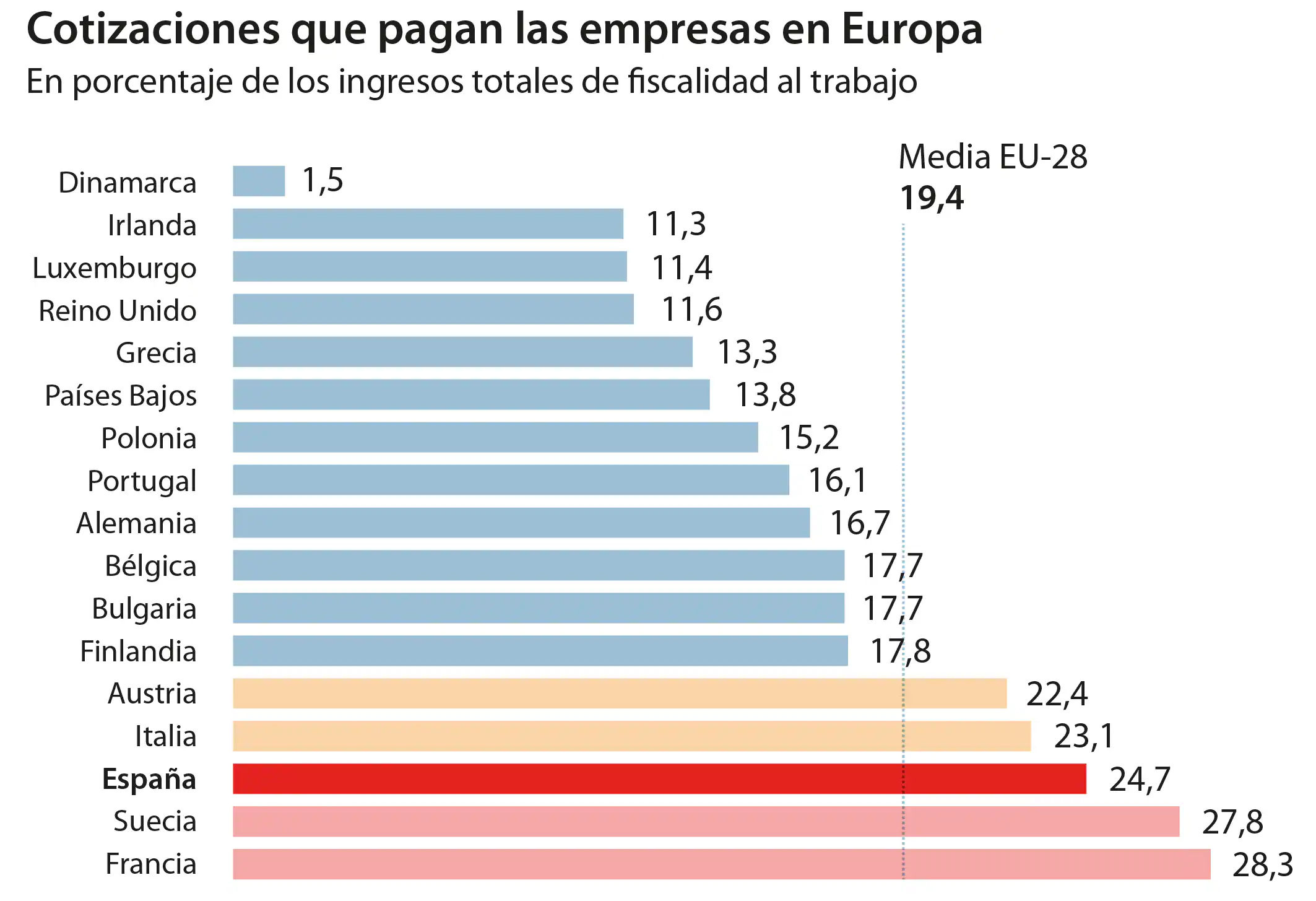

Hoy las empresas españolas están entre las que pagan más impuestos al empleo en Europa . Las cotizaciones sociales representan hoy en España el 24% del total de impuestos a las empresas frente al 16,7% que supone en Alemania o el 11,3% en Irlanda, lo que hace, de nuevo aumentar la factura empresarial . Y a casi seis puntos porcentuales de media de impuestos al empleo que se paga en la Europa de los 28.

Noticias relacionadas

Esta funcionalidad es sólo para registrados

Iniciar sesión