La nueva ley hipotecaria refuerza al cliente, pero los bancos serán más rigurosos

Las entidades pagarán más gastos, pero la norma les exige ser más estrictos al evaluar la solvencia del prestatario

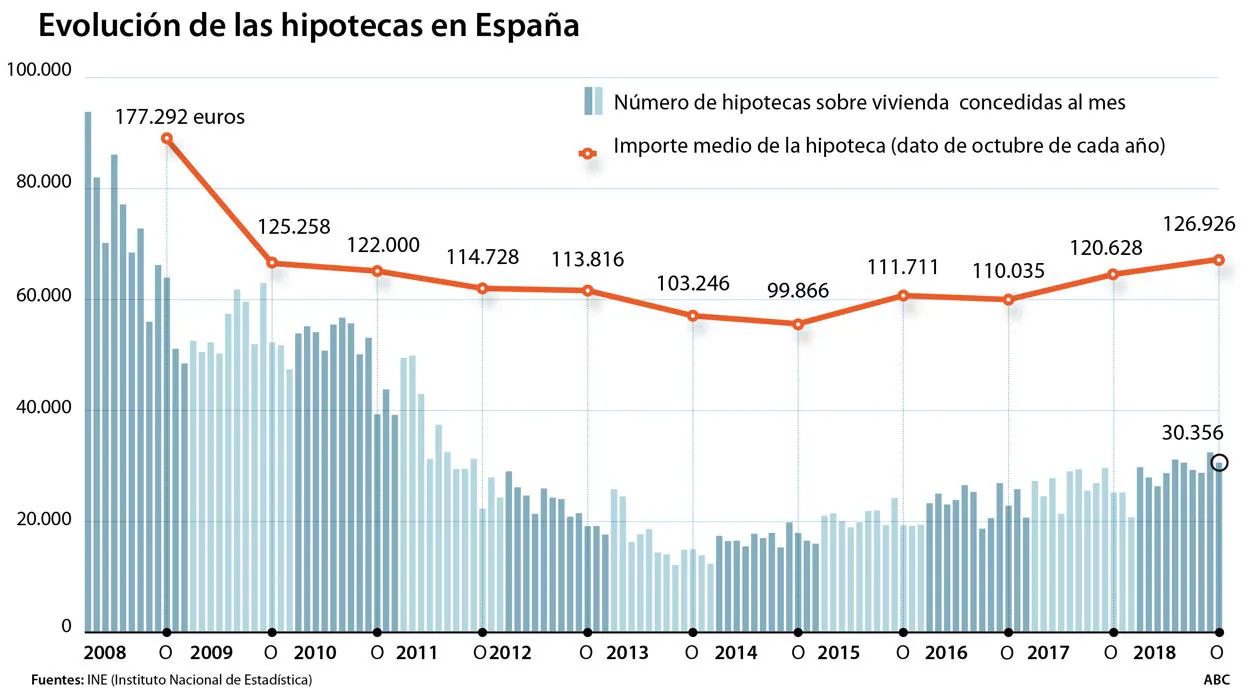

La redacción de la nueva ley hipotecaria ha estado condicionada por el auge del drama de los desahucios, el afloramiento de prácticas comerciales abusivas del pasado como las cláusulas suelo y el reciente caos formado en torno al impuesto de AJD. La norma, que hoy será votada en el pleno del Congreso para en febrero de 2019 pasar al Senado con la vista puesta en que entre en vigor en marzo, busca elevar la protección del cliente y dar certidumbre jurídica . Ahora bien, incluye nuevas condiciones que obligan a los bancos a ser más rigurosos en la concesión y les impone nuevos costes que amenazan con encarecer las hipotecas.

Examen de solvencia: historial crediticio

Para evitar que se concedan hipotecas a personas sin capacidad de repago, como se hizo en los años de la burbuja, el banco deberá «evaluar en profundidad la solvencia» del cliente, según la norma, estudiando, en concreto, sus ingresos actuales y los previsibles en el futuro, sus propiedades, ahorros y otras deudas. Valorará incluso la pensión prevista por si el cliente debe seguir pagando tras jubilarse. Además, la norma obliga al banco a consultar el historial crediticio del cliente en el Banco de España, y si concede el préstamo le permite ceder los datos del usuario a plataformas privadas de información crediticia. Esto, unido a las nuevas potestades dadas al Banco de España para que restrinja el crédito si ve riesgo de burbuja, puede hacer que las entidades sean mucho más selectivas al dar hipotecas.

La banca paga los gastos, el cliente solo tasación

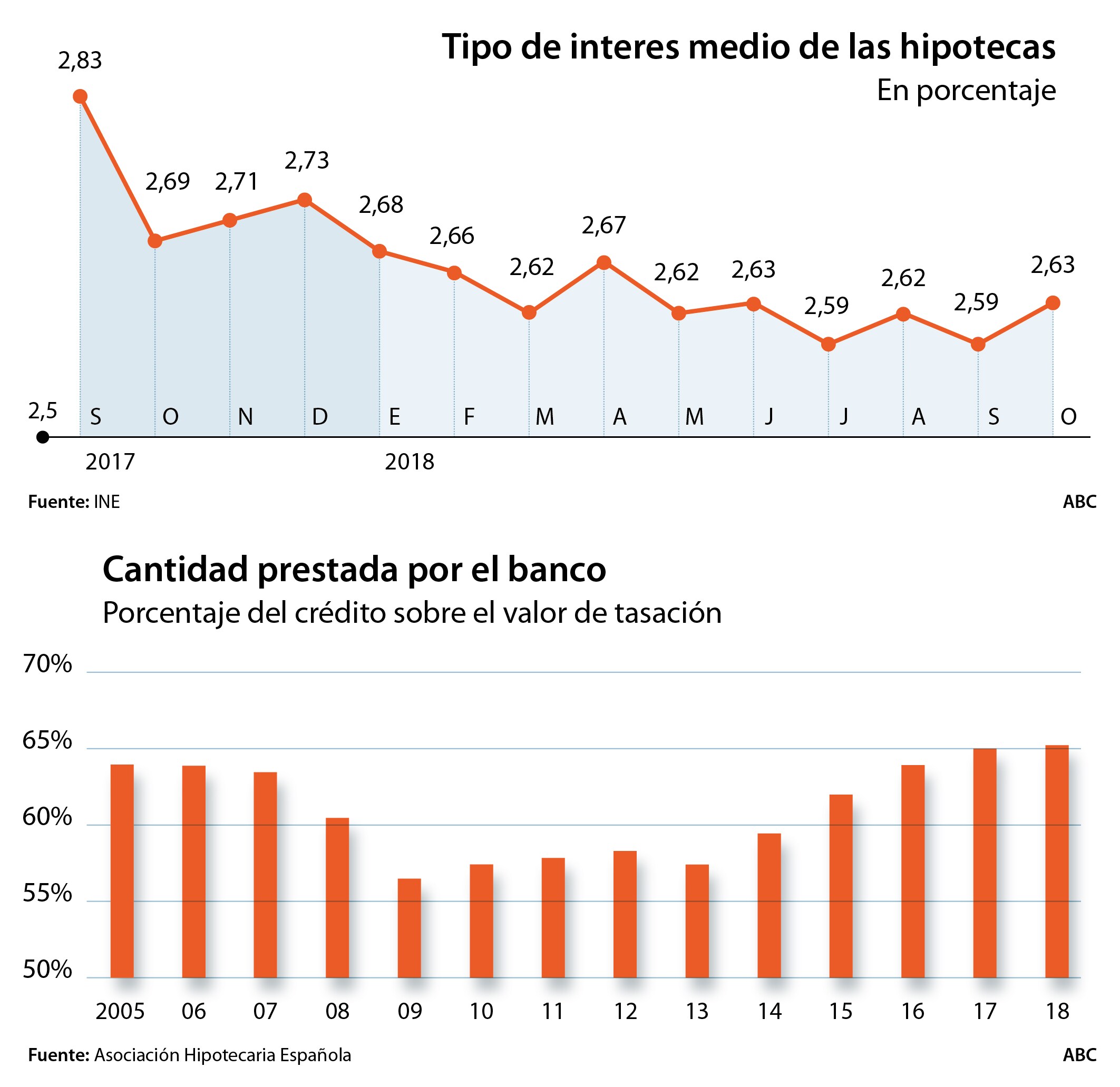

La ley fija que los bancos cargarán con todos los gastos hipotecarios (notaría, registro y gestión) salvo la tasación del inmueble , que la seguirá pagando los consumidores. Además, las entidades pagarán el impuesto de AJD. Este nuevo reparto afecta a los gastos derivados de la formalización del préstamo, pero los vinculados a la compra de la vivienda seguirán siendo por cuenta del comprador. Esto supondrá un ligero aumento de costes para las entidades, lo que podría llevarles a trasladarlo al cliente en el tipo de interés del crédito o exigiéndoles más vinculación. Mientras la ley repercute al banco todos esos gastos, los supervisores exigen a los bancos que trasladen todos los costes al cliente para que la financiación que den sea rentable.

Sin cláusula suelo, pero interés mínimo del 0%

La norma prohíbe las cláusulas suelo: «En las operaciones con tipo de interés variable no se podrá fijar un límite a la baja del tipo de interés», dice. El objetivo es que el cliente pueda beneficiarse de caídas del Euribor, aunque le ley aclara que el interés mínimo que cobrará el banco será del 0% y nunca negativo por mucho que caiga la tasa de referencia. En cambio, la norma no dice nada sobre las techo, que iban aparejadas a la suelo y protegían al cliente de posibles fuertes subidas de los tipos. Estas eran tan altas, en torno al 13%, que nunca se activaron. Como fuere, difícilmente los banco la incluirán ahora en un préstamo.

Comisión de apertura: la ley la mantiene

Aunque muchos bancos la han ido eliminando de sus condiciones hipotecarios, muchos siguen aplicando una comisión de apertura al conceder un préstamo que suele rondar el 0,5%-1%. Eso sí, la norma dice que esa tasa se devengará una sola vez y englobará la totalidad de los gastos de estudio, tramitación y concesión del préstamo u otros similares.

Se endurece el desahucio

La legislación actual permite a los bancos activar la cláusula de vencimiento anticipado, que ante el impago de las cuotas permite a la entidad reclamar toda la deuda y en último término desahuciar al propietario, cuando el hipotecado acumula tres meses sin pagar. A partir de ahora, el banco no podrá activarla hasta que se acumule impagos por 12 cuotas o el 3% del capital adeudado en la primera mitad de vida del crédito. Si los impagos se producen en la segunda mitad, se debe acumular 15 meses en mora o impagos por el 7% del capital prestado. Según fuentes financieras, esto no tendrá gran impacto en la práctica porque ahora las entidades ya esperan más de tres meses antes de actuar.

Pago anticipado más barato

La banca suele cobrar una comisión cuando el cliente paga parte o todo el crédito de forma anticipada. Lo hace para compensar lo que dejará de ingresar en intereses por la parte devuelta antes de lo previsto en el contrato. La reforma rebaja esas comisiones . En las hipotecas a tipo variable, esa comisión será de un máximo del 0,15% en los cinco primeros años si banco y cliente así lo acuerdan, o en caso contrario del 0,25% en los tres primeros años, frente al 0,25%-0,5% actual. En aquellos a tipo fijo, los porcentajes serán del 2% en los 10 primeros años y del 1,5% en los siguientes, cuando ahora mismo no hay límite. La banca defiende la aplicación de esta cláusula sobre todo en los tipos fijos porque, de lo contrario, ningún banco correría el riesgo de dar una hipoteca y quedarse con su coste si el cliente decide irse.

A mayor vinculación, hipoteca más barata

La ley prohíbe, salvo que sea más beneficioso para el cliente, que se condicione la concesión del crédito a la suscripción de seguros con el banco como uno de vida. Eso sí, el banco podrá hacer venta combinada: ofrecer esos seguros a cambio de rebajas en el interés u otros beneficios. Esto es coherente con una práctica cada vez mayor entre las entidades, que es premiar con más bonificaciones a los clientes con más productos contratados, y cobrar más comisiones a los menos vinculados .

Esta funcionalidad es sólo para registrados

Iniciar sesión