La industria de los móviles se aferra al 5G para recuperar el brillo perdido

La nueva tecnología es el ‘plan b’ para reactivar un mercado maduro y estancado y en el que Samsung, Apple y los gigantes chinos no admiten prisioneros

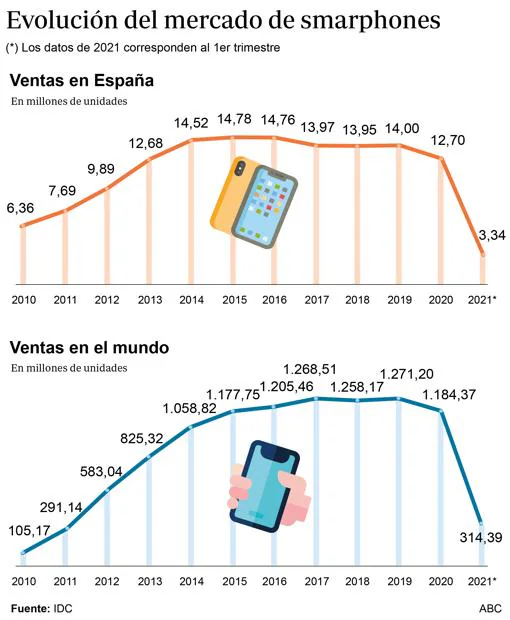

Un nuevo escenario se levanta en el sector de los teléfonos inteligentes. Con un mercado que venía ralentizándose desde 2018 y dominado por cada vez menos actores, las restricciones por el Covid durante el pasado año fue otro varapalo que no dejó abrir el telón a la recuperación. Con las fábricas paradas, las tiendas físicas cerradas y el sector logístico en crisis... la ventas de smartphones cayeron en picado durante los meses más duros de confinamiento, y tampoco lo compensó la recuperación registrada a finales de año. Eso se tradujo en que la ventas mundiales de móviles descendieron un 7% en 2020. Ahora las previsiones apuntan a un desenlace más esperanzador. Consultoras como Gartner estiman que la adquisición de teléfonos inteligentes crecerá un 11% este año. Un 12% es el pronóstico de Canalys. Y un 7,7% el de IDC. Todo gracias a la demanda embalsada por la pandemia y al impulso y desarrollo de terminales con tecnología 5G, que serán el salto al futuro. Sin embargo, un nuevo actor ha entrado en escena: la escasez de chips, que se sufre desde el pasado año, puede lastrar la producción de dispositivos y, en consecuencia, sus ventas, poniendo en riesgo este ansiado crecimiento.

Noticias relacionadas

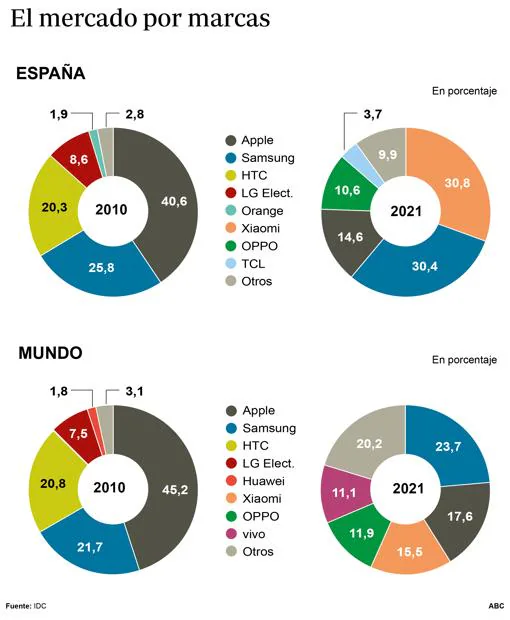

Mientras tanto, entre bastidores, cinco gigantes tecnológicos han acaparado el papel protagonista a nivel mundial. La surcoreana Samsung tiene el liderazgo con una cuota de mercado que, según las consultoras Counterpoint, Canalys e IDC, se estima entre el 21% y el 23%. Le sigue Apple (15%-17,6%). Aunque segundo en el ranking por ventas, la empresa de la manzana es primera en la industria por facturación, impulsada por el éxito de sus últimos iPhone 12 con tecnología 5G, dice Counterpoint. Y por este orden, tres monstruos chinos han entrado en la gran escena: Xiaomi (13,7%-15,5%), Oppo (11,0%-13,7%) y Vivo (11,1%-10%).

«Los cinco primeros vendedores de móviles tienen una cuota de mercado en torno al 73%»

Un escenario que no existía hace apenas tres años y que ha hecho que otras grandes compañías, que estuvieron a la altura en el reparto años atrás, ahora hayan abandonado el negocio de los smartphone o hayan tomado otras sendas muy diferentes. «Se ha producido una concentración del mercado en cinco top ventas. En 2021, estos cinco primeros vendedores tienen una cuota de mercado en torno al 73%. En 2020, era del 62,6%. Por otro lado, las previsiones apuntan que el mercado crecerá un 7% este año y entre el 3 y 4% el próximo», explica Marc Sansó, profesor de OBS Business School y CEO de Elsebits.

Huawei se repliega

En un entorno de competencia feroz, con un mercado muy maduro, donde poco se puede arañar y repartir, no es de extrañar que grandes compañías se planteen si interesa seguir en este negocio. Muy significativo es el caso de Huawei, que en 2019 fue el segundo vendedor de móviles a nivel mundial, adelantando a Apple y solo por detrás de Samsung, según IDC. Incluso Canalys informó que el gigante chino se convirtió por primera vez en líder mundial en ventas de teléfonos móviles en el segundo trimestre de 2020. Ahora ha sido desplazado a un sexto o séptimo lugar, depende de la consultora a la que se acuda.

Las sanciones comerciales de Estados Unidos, dentro del escenario de la guerra comercial con China, han herido el corazón de Huawei, que ha replegado sus cuarteles al mercado asiático. La ausencia de aplicaciones y servicios de Google en sus móviles ha frenado su expansión comercial en Occidente. «Asistimos a un proceso de concentración de proveedores. Todo depende de dónde tengan el mercado objetivo. Por ejemplo, no se puede competir con el mercado de Huawei y Xiaomi en Asia», considera José Cano, director de Análisis y Consultoría de IDC.

Diferente es el caso de LG Electronics, que recientemente ha anunciado su salida del negocio de los smartphones cuando todavía pertenecía al selecto club de los diez que más venden en el mundo, pero llevaba seis años perdiendo con sus móviles. La propia compañía explicó que quiere enfocar sus esfuerzos en otras áreas de crecimiento como componentes de vehículos eléctricos, dispositivos conectados, robótica, inteligencia artificial...

Cambio de ciclo

Alberto de Torres, profesor de ESIC y CEO de Nektiu, ve en esta estrategia un cambio de ciclo. «Entramos en otra liga», dice. «LG —continua— es una empresa muy innovadora que ha empezado a girar al mercado conectado. La batalla del futuro está en crear un ecosistema para desarrollar el Internet de las Cosas (Iot), con nuevas wearables inteligentes, con distintos dispositivos (relojes, asistentes de voz, terminales con realidad aumentada, pantallas plegables) para el coche, la casa... donde esté todo integrado y conectado. Y para eso es imprescindible la red 5G. Solo hay que esperar que alguno de los gigantes saque el dispositivo que rompa el mercado».

De Torres apunta también a Google como otra de las compañías que ha realizado esta apuesta de renunciar al mercado de los dispositivos móviles, después de no obtener los resultados esperados con sus smartphones Pixel. «No quiere entrar en la guerra de terminales —afirma el profesor de ESIC—. Ha visto que su estrategia es su sistema operativo. Va al 5G, a Internet de las Cosas, a hablar del hogar, de Google Home... Y Apple también está invirtiendo en el coche eléctrico y autónomo». Es decir, que algunas diversifican sus negocios. Algo que parece ser lo habitual, como también explica Marc Sansó: «Los grandes gigantes tecnológicos —sostiene— no compiten en base a un único producto, sino que tienen crecimientos de base de muchas industrias diferentes».

«En la movilidad del futuro vamos a buscar otras funcionalidades en los móviles»

¿Pero qué harán otras marcas como Motorola, Alcatel, Sony, Panasonic, Lenovo, HTC... que en otros tiempos estuvieron entre las más vendidas? Nokia, por ejemplo, que fue líder en la entrada del milenio, acaba de lanzar este año seis nuevos terminales. «Es una marca de nicho, con modelos muy concretos para mercados específicos de gama media-baja», concreta Marc Sansó.

No parece que las expectativas para todas ellas sean muy halagüeñas. «Ahora el mercado de los smartphone es muy maduro. Por eso, se tiende a mucho volumen y un margen muy reducido. Para ser una marca competitiva tienes que ser global, o si no mueres. Porque tienes que tener capacidad de negociación para adquirir semiconductores, liquidez para comprar en los mercados, un tremendo canal de distribución, ser una marca robusta...», indica Alberto de Torres.

El impulso de Xiaomi

Con el repliegue de Huawei, la retirada de LG y la debilidad de otras marcas, esos huecos han sido devorados por las cinco grandes. La china Xiaomi arrasa en el Viejo Continente (es segunda en el ranking y ha adelantado a Apple), es líder en España y fue la compañía con mayor crecimiento interanual en el mercado global (62%) en el primer trimestre de este ejercicio, según ha destacado la consultora Canalys. «Xiaomi entró conquistando a los jóvenes y con precios baratos. Ahora está invirtiendo en gama alta», concreta Alberto de Torres.

Las marcas de la multinacional china BBK Electronics ha tenido un fuerte impulso

Canalys destaca también en uno de sus informes el fuerte impulso que han experimentado este año firmas como Realme (protagonista de crecimiento en Europa), Oppo y OnePlus que empieza a despuntar más que nunca. Estas tres marcas, junto con la también pujante Vivo, pertenecen a la multinacional china BBK Electronics.

«Son modelos de negocio muy disruptivos. Los fabricantes chinos hacen productos con altas prestaciones y a niveles de precio más bajo. Xiaomi entró a Europa por España, conquistando la herencia que perdió Nokia, Motorola, LG... Capturó el mercado de las tradicionales. Las chinas son compañías que tienen ventaja en términos de economía de escala. Ganan en unidades no en valor. En China se venden 300 millones de dispositivos al año. Si Oppo tiene allí el 15% de cuota de mercado, son 45 millones de móviles. Eso no lo vende ninguna marca en Europa», comenta Antonio Valiente, EndPoint Solutions Director de TechData Spain, una empresa distribuidora de móviles. Cuentan con otra carta más en su favor, como apunta Marc Sansó: «El pool de las empresas chinas es muy fuerte. Llevan mucha ventaja en inversiones relacionadas con 5G y otras tecnologías claves en los próximos años».

Gamas media y baja

Por el momento, se ha producido otro fenómeno. La guerra está en las gamas medias y bajas, aunque dejen menos margen. La irrupción de marcas como Xiaomi, Oppo o Vivo, entre los cinco que más venden, con smartphones más asequibles en precio, con elevadas prestaciones, útiles para la mayor parte de los consumidores, ha desplazado a gamas más altas y caras. Ya no se espera el último modelo de móvil, para reemplazar el anterior, y hacer largas colas en las tiendas. «Y tampoco el usuario cambia tan frecuentemente de dispositivo», añade Antonio Valiente.

Para competir «hay que aportar más valor al producto de baja gama a precios asequibles»

En este mercado, para competir, «hay que aportar más valor al producto, con móviles que tienen muchas funcionalidades y prestaciones, de baja gama a precios asequibles. Las marcas han visto que deben ofrecer productos para todos los consumidores. Incluso Apple y Samsung tienen ya precios y productos para todo tipo de bolsillo», dice De Torres.

Las esperanzas de crecimiento para este año y los venideros están puestas en la venta de smartphone 5G. Canalys prevé que un 43% de los teléfonos inteligentes que se vendan en 2020 tendrán esta tecnología. Incluso que el 32% de ellos cuesten menos de 250 euros. «Estamos ante un superciclo que es la entrada del 5G. Solo en Europa está previsto una inversión público-privada de 300.000 millones de euros para desarrollar la infraestructura 5G hasta 2025. Hay una presión muy grande por parte de los fabricantes para adoptar esta tecnología, y no todos pueden seguir el ritmo», cuenta Marc Sansó.

Es el futuro porque se dan muchas circunstancias para impulsar estos nuevos dispositivos. Por un lado, «la desaceleración como consecuencia del Covid y la falta de silicio para fabricar determinados componentes ha hecho que las marcas prioricen los productos que van a fabricar y han dado prioridad a los dispositivos 5G», señala José Cano.

Nuevo paradigma

Por otra parte, nos encontramos ante un nuevo paradigma. «En la movilidad del futuro, fruto de la transformación de las organizaciones, vamos a buscar otro tipo de funcionalidades en el teléfono. Cada vez estamos más tiempo en un escenario móvil, por tanto es previsible que utilicemos el móvil para otros usos: visualizar documentos de trabajo, interaccionar con herramientas corporativas, para consumir ocio, comprar...», cree José Cano. En su opinión, el despegue se producirá en el año 2022: «Habrá un punto de inflexión —augura este experto— y la renovación forzosa de terminales. Este año no, pero al año que viene cuando haya más cobertura de la red 5G se va a producir una ola de renovación de dispositivos para aprovechar las características de esta tecnología. Por eso los operadores están priorizando este tipo de smartphone».

Se prevé una mayor disponibilidad de componentes en el último trimestre de 2021 y primero de 2022

Claro, que la recuperación irá acompañada de una mayor disponibilidad de componentes, después de una sequía brutal que comenzó con la pandemia y que no solo afectó a la industria de los teléfonos inteligentes sino a otras muchas. Lo que se prevé para finales de este año. «En el último trimestre de 2021 y el primero de 2022 volveremos a tener chip para suministrar el volumen de smarphone necesarios», augura Antonio Valiente.

Desde luego, el mercado de los smartphones despegará de nuevo, pero nada volverá a ser lo mismo. Todo indica que se perpetuará un entorno de competencia feroz donde parece que solo los grandes gigantes tecnológicos tendrán capacidad de sobrevivir.

Las españolas se quedaron por el camino

En un mercado de competencia brutal varios fabricantes españoles de móviles se quedaron por el camino. ¿Alguien se acuerda de los teléfonos de BQ, Wolder o Energy Sistem? La primera llegó a copar el 10% de cuota de mercado en nuestro país en 2015 con sus móviles de gama media-baja. Todos quedaron desplazados por la llegada de Xiaomi. «El mercado les ha echado. Compraban los componentes a China, no tenían capacidad de compra, no tenían distribución global. En el caso de BQ fue un problema de estrategia de negocio: no supo absorber su éxito inicial para seguir a nivel mundial. O eres un player global o estás fuera», considera Alberto de Torres. Eran marcas para el mercado local. «España es una economía pequeña comparada con los mercados globales de alta tecnología. Y además estamos muy atrás en innovación tecnologica», apunta José Cano.

Esta funcionalidad es sólo para registrados

Iniciar sesión