Coronavirus

La incertidumbre dispara el ahorro de los hogares: 119.000 millones en nueve meses

El coronavirus llega tras un año de acusada ralentización del consumo doméstico

Coronavirus en directo, última hora

El ahorro ha vuelto a dispararse en los hogares españoles tras la crisis del coronavirus . El año pasado frenaron el consumo para engordar sus carteras, ante la incertidumbre que ha venido planeando sobre la economía nacional e internacional. En solo nueve meses, del 1 de enero al 30 de septiembre de 2019 -últimos datos del Banco de España -, el ahorro neto de los hogares aumentó en 119.391 millones de euros.

Hay que remontarse a los últimos años de la crisis para encontrar volúmenes de ahorro doméstico tan elevados, y en aquellos momentos no era solo por el capital que se guardaba sino por las deudas que se amortizaban. Ahora, el ahorro neto se está consiguiendo de forma casi íntegra a base de sacrificar el consumo para dejar el dinero en el bolsillo.

El dato del año pasado confirma un cambio de tendencia: tras años apretándose el cinturón, los españoles relajaron su esfuerzo ahorrador en 2016 y 2017, y en 2018 optaron por gastar más que por ahorrar. Desde finales de 2018, sin embargo, volvieron a la técnica de la hormiga y aparcaron la de la cigarra.

«Es un comportamiento que responde a las expectativas, a lo que la gente espera que va a suceder. La gente ahorra porque ve que el futuro no es seguro», afirma el economista Rafael Pampillón, catedrático de la Universidad CEU San Pablo y profesor del IE Business School. «Es fruto de la incertidumbre», remarca José Ramón Pin, economista y profesor del IESE, quien además advierte de que esa incertidumbre no solo se ha instalado en las familias en forma de un ahorro creciente, sino también entre las empresas.

La ralentización del consumo es la otra cara de la moneda, lo que a su vez enfría la economía

«Es curioso que cuando el tipo de interés está tan bajo, y por tanto el crédito es muy barato, la gente en vez de pedir crédito e invertir se dedica a ahorrar. Mas aún cuando sabemos que los sistemas de inversión del dinero son muy inciertos», apunta José Ramón Pin. Este experto considera que este nuevo afán ahorrador no busca tanto el rendimiento financiero como el de asegurar el futuro. «Más que ahorro, yo diría que lo que se está dando es un atesoramiento de dinero como un seguro ante acontecimientos inesperados», dice. Por eso -explica- no importa tanto dejar el dinero en productos que no dan rentabilidad, «porque en el fondo la gente en lo que está pensando y lo que busca para ese dinero es liquidez». «Ante la incertidumbre, las familias aplazan sus decisiones de consumo, y las empresas sus decisiones de inversión. Y la gente ahorra en activos más seguros, como depósitos bancarios o bonos, incluso aunque tenga que pagar -por tener el dinero en esos activos-», dice Pin.

El consumo se resiente

La ralentización del consumo es la otra cara de la moneda, lo que a su vez enfría la economía. Lo acaba de confirmar el índice de comercio minorista que ha publicado el Instituto Nacional de Estadística (INE) . De enero de 2019 a enero de 2020, el índice general de comercio minorista ha crecido un tímido 1,6% a precios constantes, corregidos efectos estacionales y de calendario. El dato es muy moderado en sí mismo, pero ínfimo si se tiene en cuenta que la inflación ha avanzado un 1,1% en ese mismo período.

Tras esos antecedentes ha llegado la crisis del coronavirus. Cuando algunos indicadores apuntaban a que la incertidumbre parecía moderarse, la pandemia ha vuelto a dispararla . Está claro que afecta de lleno al consumo y al ahorro, pero está por ver en qué medida. Es difícil evaluarlo todavía, pero la economía ya lleva días con fiebre muy intensa .

El coronavirus es el ejemplo ideal de un temido fenómeno, lo que la teoría económica llama «cisne negro» : «Es un acontecimiento que no esperas y que irrumpe de repente, rompiendo todo tipo de expectativas», explica Pin.

Bolsa y fondos de inversión

Los hundimientos bursátiles de estos días son parte de la alargada sombra de ese «cisne negro». Y lo que ocurre en las Bolsas también es muy relevante para el bolsillo de los hogares. Hay que tener en cuenta que, junto a las inversiones inmobiliarias - la hucha del ladrillo -, el otro gran refugio del ahorro de las familias son las acciones y los fondos de inversión.

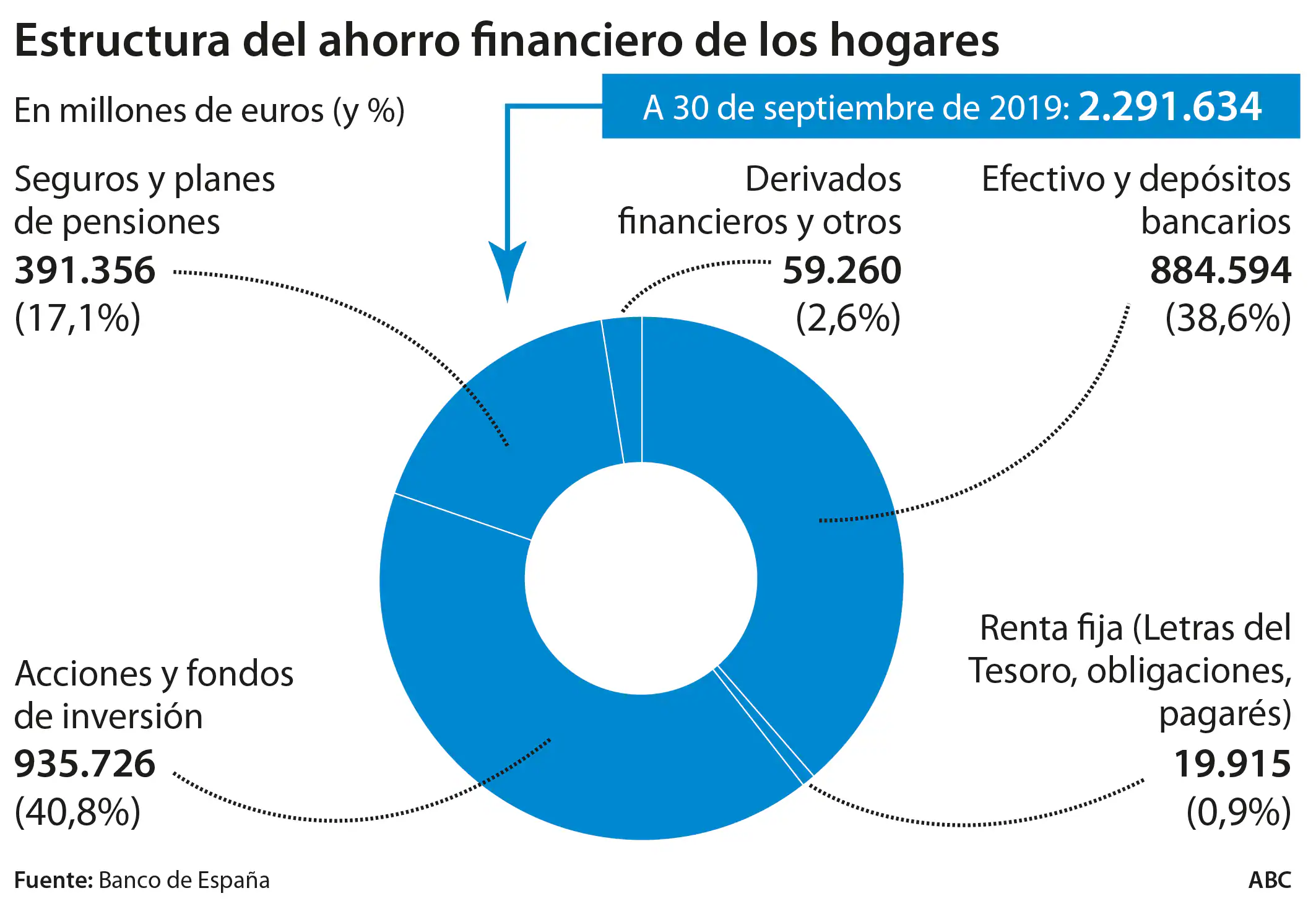

Según los últimos datos publicados por el Banco de España -a 30 de septiembre de 2019-, el 40,8% del ahorro financiero de los hogares está en acciones y fondos de inversión, 935.726 millones en cifra absoluta -en valoración a aquella fecha-. El segundo gran activo financiero de las familias son el efectivo y los depósitos bancarios tradicionales, que a 30 de septiembre de 2019 alcanzaban los 884.594 millones de euros, el 38,6% de todo el ahorro financiero de los hogares. Seguros y planes de pensiones son el tercer refugio del dinero de los particulares: supone el 17,1% , con algo más de 390.000 millones de euros en cifra absoluta.

«Aunque se sabe que actualmente tener el dinero en el banco no renta, la gente lo tiene porque busca liquidez», afirma Pin

El año pasado, la mayor parte de lo que ahorraron los hogares fue a parar a lo más tradicional, a los depósitos bancarios típicos . Y eso que ahí los intereses están hundidos, la rentabilidad teórica es un espejismo y la rentabilidad práctica un imposible, teniendo en cuenta los costes que se aplican -comisiones-. Pero es un refugio creciente para quien huye del riesgo de invertir y busca liquidez, tener el dinero disponible en cualquier momento. Y, como apunta el economista José Ramón Pin, seguridad y liquidez son dos componentes prioritarios de las actuales dinámicas de «atesoramiento» financiero de las familias. «Aunque se sabe que actualmente tener el dinero en el banco no renta, la gente lo tiene porque busca liquidez» , afirma.

Las cartillas engordan

Los 119.000 millones de ahorro neto que lograron las familias entre enero y septiembre de 2019 -último dato oficial disponible- lo consiguieron por dos vías: de un lado, redujeron su endeudamiento, amortizaron créditos por un importe neto de 790 millones de euros; por otro, engordaron sus activos financieros en conjunto con 118.601 millones de euros adicionales. Y de esos 118.601 millones de euros, el 35% los guardaron en efectivo o en depósitos bancarios, y un 30% en seguros y planes de pensiones.

E n cuanto al endeudamiento de los hogares, sigue reduciéndose. La crisis forzó un saneamiento financiero de las familias tras los excesos de los años de la «burbuja» inmobiliaria, y ese saneamiento persiste. En diciembre de 2008, los hogares debían 958.703 millones; el 30 de septiembre del año pasado, 758.402 millones . Es decir, en menos de 11 años, las familias han recortado su deuda en 200.000 millones.

Noticias relacionadas

Esta funcionalidad es sólo para registrados

Iniciar sesión