La España desconectada de la revolución de la banca

Casi 4.200 pueblos no cuentan con sucursales y un millón de personas no tiene acceso a los cajeros en su localidad de residencia

Frente a parches como las oficinas móviles, el sector señala la digitalización como solución a la amenaza de la exclusión financiera

«Está el hoy abierto al mañana, mañana al infinito. Hombres de España: ni el pasado ha muerto, ni está el mañana ni el ayer escritos». Antonio Machado sembró la semilla de cómo una sociedad crece o muere al son de sus tiempos. Adolfo Suárez se arrogó sendas palabras para terminar su defensa de la ley que abría el abanico democrático a los partidos políticos; no sin antes dejar otro alegato por el avance social: «No hay que derribar lo construido, ni hay que levantar un edificio paralelo. Hay que aprovechar lo que tiene de sólido, pero hay que rectificar lo que el paso del tiempo y el relevo de generaciones haya dejado anticuado». Frases para la historia de una España en constante cambio; tanto en su sociedad, como en sus costumbres. La banca, el dinero, no es ajena a la revolución que hay quien dice que ya llegó y otros que todavía está por armarse.

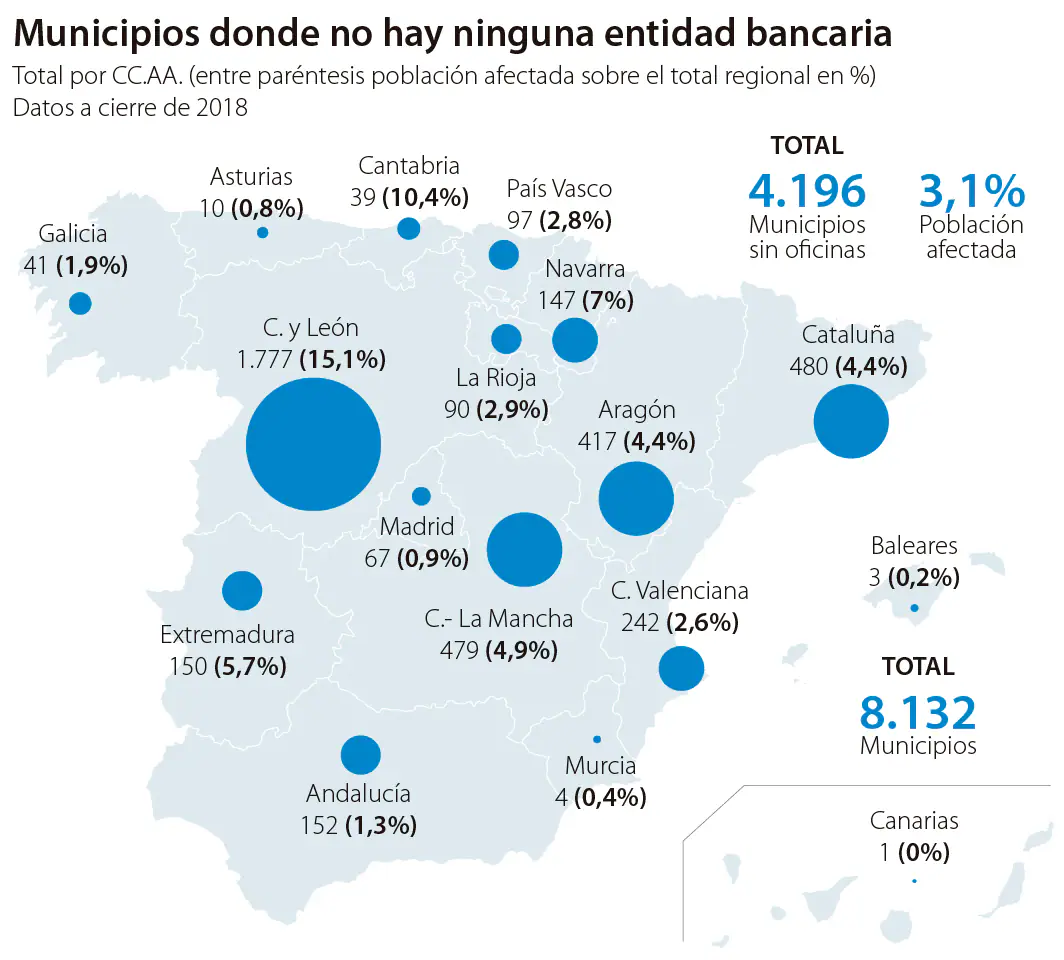

La España vacía -o vaciada, según quién- pide volver a tener sus gentes, pero sus infraestructuras de antaño hace tiempo que se fueron. Es el caso de los bancos y sus oficinas. Se marcharon para no volver a unos pueblos yermos que se apagan y desconectan poco a poco. Según el Banco de España, a cierre de 2018 había en nuestro país 4.196 municipios sin una sola sucursal , un 17,57% más que hace una década. Esto supone que 1,5 millones de personas (3,1% de población) viven aisladas de las colas de los bancos, de sus caramelos sobre la mesa y los bolis atados al mueble. Hablando de cajeros, son 3.399 los pueblos que carecen de ellos, lo que cual afecta a un millón de personas (2,1% de población). Castilla y León con 1.777 localidades sin oficina es el «campeón» nacional, y un 15,1% de sus gentes a la que atañe.

Lo cierto es que la banca está en plena transición estructural y digital. La crisis económica forzó su reestructuración: se han reducido un 43,1% sus oficinas en España (ahora quedan 26.010, similar a 1980) y un 30,8% sus empleados (perduran 187.472 trabajadores, la estadística más baja de la serie del Banco de España). De hecho, el ratio de oficinas/población no ha hecho más que aumentar: a mediados de 2008 había una por cada 1.013 habitantes y en junio de 2018 la proporción era de una sucursal por cada 1.750 ciudadanos. «En España partíamos de un modelo en que todos los clientes tenían una oficina a 50 metros de casa», dice Gorka Briones, socio de Monitor Deloitte . La tendencia ahora es adelgazar esas estructuras -y ya estamos en cifras similares a las potencias europeas-. Así las cosas, los datos muestran que el mayor cierre de oficinas en la última década se ha dado en municipios medianos o grandes; entre los pequeños ninguno ha bajado más de un 30% y en los de hasta 100 habitantes el incremento ha sido del 6,3%.

Alternativas tecnológicas

El dilema es que la banca ya no es la misma, ni en sus formas ni en sus métodos. Se habla incluso de exclusión financiera para aquellos mayores sin sucursal a su alcance y distanciados de lo digital. El Banco Mundial desmiente esa tesis: sus estadísticas muestran que España tiene un 98% de inclusión financiera, solo superada por Alemania (99%). «En España no existe exclusión financiera, ya que el acceso de la población a los servicios es fácil y está generalizado. En los pequeños municipios sin sucursal, los bancos ofrecen opciones a sus clientes como oficinas móviles, cajeros, agentes financieros y banca digital. Carecer de sucursal no significa exclusión financiera , como tampoco es exclusión sanitaria la falta de una farmacia o consultorio médico permanente en un municipio», defiende José Luis Martínez Campuzano, portavoz de la Asociación Española de Banca (AEB) .

Van más allá al referirse a la transformación en el empleo que generan. Insisten en comunicar que se trata de una reconversión: mejoras de productividad, sinergias entre entidades que se fusionan/absorben, oficinas más grandes... todo ello provoca menores necesidades de personal. Briones, además, hace hincapié en que los avances «permiten automatizar una serie de puestos, como en el caso de la inteligencia artificial. Se trata más de reconvertir que de reducir ya que se recicla a ciertas personas y puestos para poder emplearlos en un perfil que aporte más valor añadido al cliente».

Martínez Campuzano explica que «la tecnología nos permite acercar productos y servicios financieros a las personas en lugares en los que antes hubiera sido muy complicado». Los móviles permiten gestionar una cuenta bancaria sin limitaciones; solo una, que no pueden imprimir billetes. Para ello será necesario continuar acudiendo al cajero, y en eso estamos cubiertos. La tendencia va al alza en estos terminales, hasta el punto de que en el ratio cajero/habitante solo nos supera Portugal de entre nuestros pares en la Eurozona.

Sin embargo, las quejas por la exclusión financiera son continuas. Los pueblos sin sucursal van en aumento. Y, por ello, los bancos llevan hasta allí, por ejemplo, oficinas móviles. El problema es que esto no es más que un parche para atender las necesidades de los mayores sin digitalizar. «Está bien dar una solución temporal. Hay momentos y zonas en los que sí ha tenido sentido. El cliente mayor cada vez se desplaza menos y tienes que ir a buscarle, pero creo que es un modelo de transición», dice Briones, de Monitor Deloitte. Y esgrime como un impedimento el hecho de que trasladar una oficina por las pequeñas localidades tiene unos costes muy altos de logística, seguridad, accesibilidad ... Las opciones digitales son -dicen las fuentes consultadas- el futuro. Asimismo, Standard & Poor’s también comentó en un informe que el sector «probablemente continuará en su esfuerzo por mantener los gastos bajo control, dado que los bancos también tendrán que invertir en digitalización y protección contra el riesgo cibernético», en referencia a la reducción de oficinas.

La España vacía sufre el vaciado -valga la redundancia- de sucursales y se abre ante sí ese mañana infinito tan citado de la digitalización, para jóvenes y mayores. «Es un hueco que será fácilmente cubierto por alternativas fintech», comenta Guillermo Vicandi, cofundador de Bnext, una aplicación española de tarjetas prepago que opera de manera digital.

El creador de esta fintech nacional rechaza la tesis de que hay un segmento de población incapaz de romper sus pilares tradicionales. «Hemos visto que, en pequeñas localidades que tienen bajas poblaciones para implantar supermercados, están siendo servidos por proveedores como Amazon. Les habrá costado adaptarse pero se han puesto a utilizarlo. Podrán acostumbrarse a utilizar servicios en banca igual que lo han hecho con otras aplicaciones», asegura. No hay barreras para la ciudadanía. Suárez también lo encarnó hará ya 40 años: «El futuro del pueblo no está escrito, porque solo puede escribirlo el pueblo». Una muestra y ánimo más para que la población de avanzada edad se lance a la digitalización.

N26 es quizás la referencia europea de banco estrictamente digital. Saben que su nicho de mercado está entre 18-35 años, aunque su media de clientes está precisamente en los 35. «No son nativos digitales, pero sí les consideramos amantes digitales», afirma Francisco Sierra, responsable de esta fintech en España. Así, no se resignan a obviar a los mayores, sino que apuestan por ellos De hecho, este recuerda que un embajador de N26 le comentó la experiencia tan positiva que había tenido al presentar su producto en una residencia de ancianos.

La esencia de soluciones como N26 o Bnext está en simplificar todos los procesos. La sencillez forma parte de su ADN , al igual que eliminar el contacto físico. Ambas fintech sostienen que el mañana está escrito con una tecnología que no requiere verse cara a cara en un mismo espacio. Todo está en el móvil. «Hay situaciones de conflicto en los que la banca tradicional siempre te va a dirigir a la sucursal», dice Sierra.

Convivencia de modelos

Pese a todo, la intención de este nuevo ecosistema no es, ni mucho menos, desplazar a los actores tradicionales, sino aprovechar una demanda creciente de productos digitales. Una oportunidad que el sector de banca física ya vio también hace años. BBVA es el ejemplo de la preocupación por la digitalización hasta el punto de que ya el 50% de sus clientes utilizan esa vía. Pero son todos los que cuentan con aplicación propia, gestores automatizados, utilizan inteligencia artificial en sus productos( «roboadvisor» ), etc. Son conscientes del cambio de estrategia, de lo que demandan los clientes. El efectivo, aunque aún tiene un 53% de uso en el día a día en España según datos del Banco de España, tiene los días contados. Será el «plástico» y el móvil los que copen los pagos y su gestión, la solución en la que el sector insiste para la exclusión financiera. Tal es así que Evo Banco dio el paso de cerrar todas sus sucursales salvo una por cada ciudad principal.

Para lograrlo serán necesarias conexiones de calidad a internet en todos los rincones, como la AEB viene recordando en diversos artículos, sin olvidar, también, que los mayores «se están digitalizando bastante rápido», como afirma Briones. Eso sí, los expertos apuntan a que la población más envejecida necesita un empujón para sumarse a esta revolución.

Sin embargo, hoy más de uno retorcería la famosa frase de Miguel de Unamuno -«me duele España»- para hablar de esa exclusión financiera, olvidándose de que otro de su tiempo sentó los cimientos hacia el avance social. La «vieja» y «nueva» banca caminan de la mano para ayudar al mundo rural, pero ese es un cambio en el que también han de participar las instituciones y la sociedad. «Ni el pasado ha muerto, ni está el mañana ni el ayer escritos». Machado dixit.

Noticias relacionadas

Esta funcionalidad es sólo para registrados

Iniciar sesión