Los hogares españoles más pobres tienen casi la misma presión fiscal que los más ricos

Un estudio de Fedea recoge que el sistema tributario redujo en 2013 un 2,8% la desigualdad en España

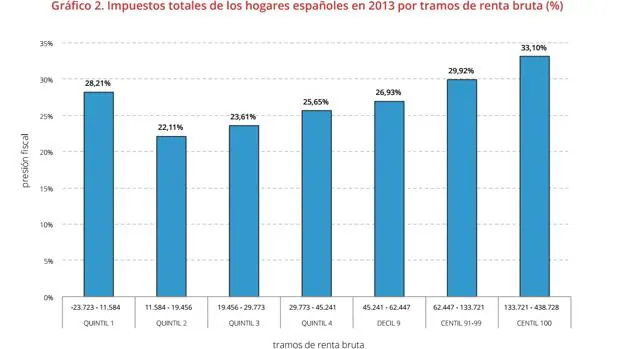

El sistema tributario español castiga a los hogares más pobres y a los más ricos y es progresivo para los tramos intermedios de ingresos. Es la conclusión que arroja un estudio de Fedea sobre el efecto redistributivo de los impuestos en España con datos de 2013 , por tanto anteriores a la reforma fiscal pero que ya recoge las subidas de IVA e IRPF aprobadas en la primera parte de la legislatura. En concreto, el 20% de los españoles con menos renta –entre -23.723 euros y 11.584– tienen una presión fiscal del 28,21%, la más alta de todos los grupos salvo el 20% más rico –entre 45.241 euros y 438.728–, que paga un 28,42%.

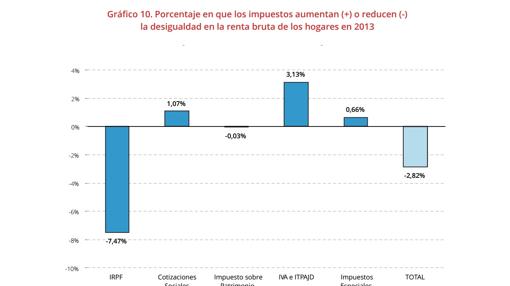

Pese a todo, el sistema tributario español es progresivo y en 2013 redujo la desigualdad de ingresos medida por el índice Gini en un -2,82%. Los impuestos solo son «una parte muy pequeña del efecto redistributivo» del sector público, recuerda el estudio. Si se añade el impacto que tienen las transferencias por subsidios, prestaciones y ayudas , el gasto público reduce la desigualdad en un 30% , sobre todo gracias al efecto de las pensiones.

El sistema tributario comienza a ser progresivo, según el informe de Fedea, desde las rentas superiores a 11.584 euros . A partir de este umbral, cuánto más se gana, más se tributa . El quintil 2 que va desde este umbral hasta los 19.456 euros paga un 22,11% en impuestos. Es decir, tiene una presión fiscal menor que los más pobres. Este porcentaje va ascendiend0 escalonadamente hasta el tramo final de ingresos.

La explicación de la elevada presión fiscal de los más pobres se explica por las cotizaciones sociales, el IVA y los impuestos especiales , las figuras más regresivas del sistema . En el caso de las cotizaciones sociales, este impacto se da en parte por los autónomos que teniendo pérdidas deben continuar pagando a la Seguridad Social, «algo que no tiene mucho sentido» , en palabras del director de Fedea, Ángel de la Fuente. Este hecho altera la estadística y dispara la presión fiscal en estos casos.

Además, debido a las bases máximas y mínimas de cotización , al superar este límite por arriba, las aportaciones al sistema no siguen creciendo, lo que aumenta la regresividad. « Lo máximo que se paga de cotización son unos 3.000 euro s . Un alto ejecutivo no va a pagar más aunque gane más», ha incidido el profesor de la Universidad Complutense, Jorge Onrubia. De todas formas, del lado de las cotizaciones hay que tener en cuenta que esta regresividad después se corrige por el efecto de las transferencias del sistema tanto por pensiones como por prestaciones por desempleo .

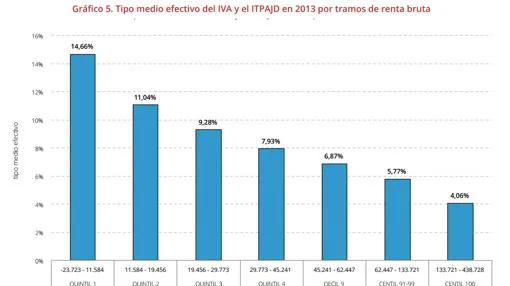

El IVA, un impuesto regresivo

En el caso del IVA, el efecto regresivo se da porque el impuesto es igual para todos, ricos o pobres, y l os hogares con menor renta dedican más parte de sus ganancias al consumo , ya que no pueden ahorrar. Por ello, en porcentaje de lo que ingresan, las familias más pobres pagan más IVA que las más ricas : cuanto mayores son los ingresos, menor es el porcentaje de renta que se «come» el IVA. Algo parecido ocurre en los Impuestos Especiales –que gravan tabaco, alcohol e hidrocarburos–.

El FMI y la UE han pedido en alguna ocasión reclasificar productos con tipos reducidos (11%) y superreducidos (4%) para que pasen a pagar el nominal (21%). De la Fuente ha destacado que estas bonificaciones, que se introducen para reducir el IVA a los productos básicos, tienen un efecto muy limitado en la corrección de la desigualdad. «Es posible que un 75% de la recaudación perdida de IVA por esto beneficie a los quintiles más altos», ha detallado el profesor de la Universidad de Zaragoza, Julio López Laborda. El informe toma de referencia la Encuesta de Condiciones de Vida y de Presupuestos Familiares del INE sobre 12.000 hogares y parte de la base de unos ingresos negativos de -23.723 euros, siguiendo la metodología europea.

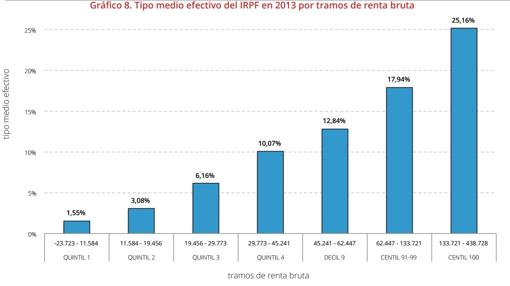

En el otro lado, el IRPF es el gran impuesto progresivo del sistema tributario . En esta figura se puede decir sin excepciones que pagan más los que más ganan . Al ser los datos de 2013, el informe de Fedea no recoge el impacto de la reforma fiscal, pero sí el de la subida de impuestos de 2012. Como han explicado los expertos, la subida de IRPF hizo más progresivo el sistema tributario, mientras que la de IVA lo hizo más regresivo . Precisamente, el mayor castigo de los impuestos al consumo a los que menos tienen fue la razón que esgrimió el ministro de Hacienda, Cristóbal Montoro , en 2012 para subir el IRPF en la primera mitad del año en lugar del IVA –aunque en julio de 2012 acabó subiéndolo–.

Como han resaltado, el impacto del sistema tributario español es muy parecido al de Reino Unido o Irlanda . «No estamos ni mejor ni peor que los estándares de la OCDE. El problema es la capacidad recaudatoria del sistema fiscal que introduce bonificaciones importantes para obtener unos resultados parecidos del lado de la redistribución», ha desgranado Jorge Onrubia.

Al analizar el reparto final, el IRPF reduce un 7,47% la desigualdad. Cotizaciones sociales la elevan un 1,07%, el IVA la sube un 3,13% y los Impuestos Especiales, un 0,66%. En definitiva, el Estado redistribuye más del lado del gasto (un 30% de reducción de la desigualdad) que de los ingresos (un 2,8% menos) . Para Julio López Laborda, España tiene margen para mejorar, ya que si bien otros países también redistribuyen «poco» a través de sus impuestos, lo hacen más que nuestro país.

Noticias relacionadas

Esta funcionalidad es sólo para registrados

Iniciar sesión