Solo uno de cada diez trabajadores tiene un plan de pensiones de empresa

El número de partícipes bajará este año de los dos millones de personas

El 66% de los empleados, 1,3 millones, no hace ninguna aportación a su plan

El Pacto de Toledo ha comenzado a estudiar la posibilidad de fomentar el ahorro para la jubilación impulsando los planes de pensiones de empleo. Actualmente, las compañías privadas pero también la Administración pública apenas contribuyen al retiro de sus trabajadores. El número de empleados con un plan de pensiones promovido por su compañía es de dos millones de personas. Esto supone que solo el 10,5% de los 18,9 millones de afiliados a la Seguridad Social, o uno de cada diez empleados, cuenta con este producto para complementar en el futuro su pensión pública .

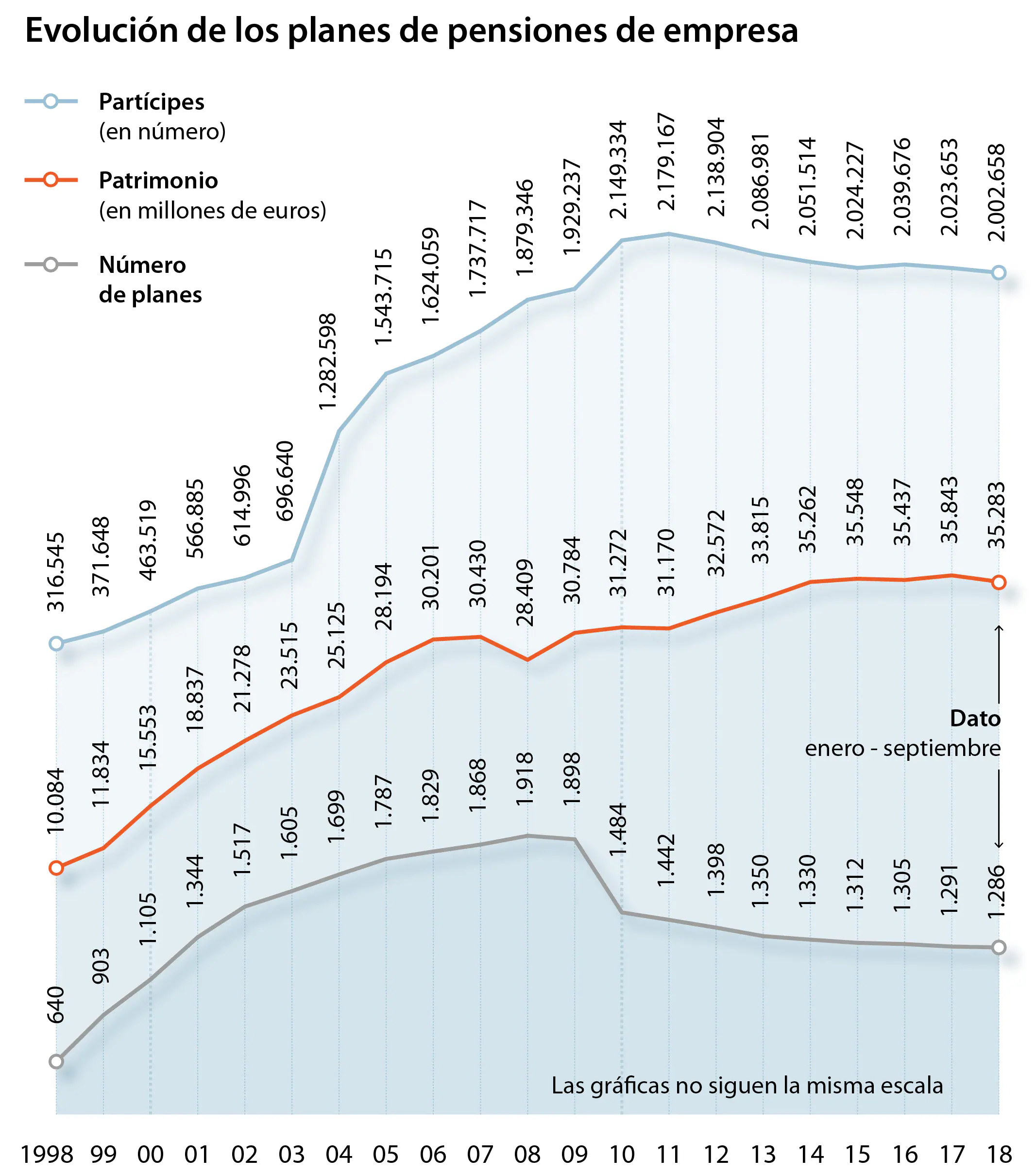

Hace siete años los planes de pensiones de empresa alcanzaron los 2,179 millones de partícipes. Sin embargo, desde entonces el número de trabajadores con un plan de ahorro de empleo ha caído año a año y al cierre del pasado mes de septiembre se situaba ya en 2,002 millones de empleados, según los últimos datos disponibles de la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco), lo que supone una caída de más del 8%.

Así, los planes cerrarán previsiblemente 2018 por debajo de los dos millones de partícipes. «Los planes de empleo necesitan un acuerdo global de todos los sectores que impulsen su necesario desarrollo, como ha ocurrido en países como Reino Unido, o al menos algún incentivo que estimule su contratación por parte de las empresas. Mientras esto no ocurra, es probable que la cifra de partícipes siga disminuyendo, y que baje de los dos millones a final de año», explica el director de estudios del Observatorio Inverco, José Luis

Manrique.

Grandes empresas

Desde el inicio de la crisis se han cerrado 632 planes de empleo, quedando 1.286, un 33% menos, aunque cada uno puede contar con más de una empresa. Según una reciente encuesta de KPMG entre directivos, solo un 26% de las empresas del país cuenta con planes de pensiones privados para sus trabajadores. Esto es, algo más de uno de cada cinco aproximadamente.

Los principales promotores de planes para sus empleados son grandes compañías como bancos, eléctricas y telecos, muchas de ellas antiguas empresas públicas, así como la Administración pública. Así, por ejemplo, los fondos más voluminosos, tanto en número de partícipes como patrimonio, son los de Caixabank , BBVA , Telefónica , Endesa , Bankia , Iberdrola , la Administración del Estado y la Generalitat de Cataluña . Su penetración, en cambio, es mucho más baja en las pymes, que son el grueso del tejido productivo español y por tanto las grandes generadoras de empleo en el país.

La industria privada del ahorro, entre bancos, aseguradoras y gestoras de fondos, lleva tiempo planteando que al igual que en Reino Unido y Holanda , se establezcan en las empresas planes de pensiones cuasiobligatorios que obligan a las empresas a adscribir a sus trabajadores automáticamente a un plan de ahorro, y luego el empleado decide si hace aportaciones o no, pudiendo salirse del producto. La compañía aportaría una cuantía mensual al plan y el trabajador otra procedente de su salario. Además, el sector privado plantea que el Estado también haga una aportación.

El caso británico

La ventaja de fomentar la previsión social complementaria sería que los trabajadores se acostumbrarían a un ahorro automático con aportaciones voluntarias o semivoluntarias que, además, no dañan el empleo. Los planes de pensiones de empresa cuentan por otro lado con comisiones mucho más bajas que los planes privados individuales por la capacidad de negociación de los colectivos.

En Reino Unido se estableció este sistema en 2012 y desde entonces más de 1,2 millones de empresas han configurado un plan y 9,5 millones de trabajadores se han incorporado como partícipes. Esto equivale, solo por este sistema, a tres de cada 10 empleados británicos, el triple que España. Además, solo el 7% de los empleados han rechazado estar en su plan y las aportaciones al sistema se han incrementado en 20.000 millones de libras.

El Pacto de Toledo ha accedido ahora, a propuesta del PNV, a estudiar extender al resto del país el exitoso modelo vasco de las Entidades de Previsión Social Voluntaria (EPSV), casi idénticas al los planes de empleo. Ahora bien, casi todos los partidos coinciden en que esto debe desarrollarse en el marco de la negociación colectiva.

Aportaciones escasas

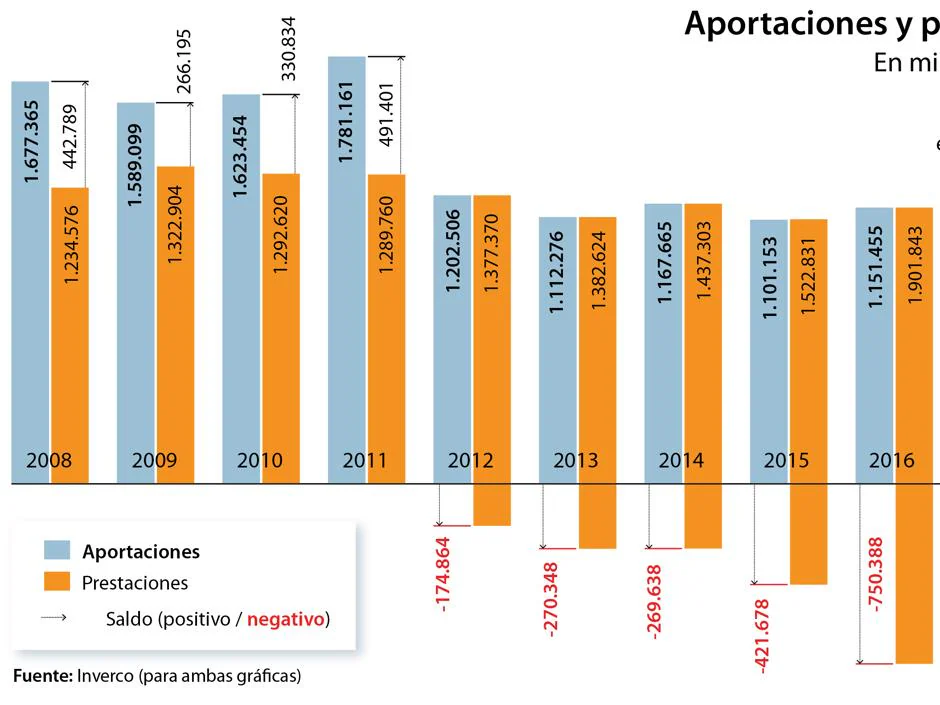

A la imposibilidad de gran parte de los trabajadores españoles de ahorrar a través de planes de empresa se suma otra realidad: la mayoría de los dos millones de empleados con un plan de ahorro para la jubilación promovido por su empleador no hace aportaciones. Según los últimos datos de Inverco, 1,352 millones de partícipes, el 66% del total, no hacen aportaciones, y de los 687.202 que sí nutren su fondo, el 56% aporta menos de 900 euros al año.

La crisis llevó a muchas empresas a aplicar recortes salariales que han incluido reducir o congelar las aportaciones a planes por sus empleados. Del mismo modo, y ante la necesidad de sanear las cuentas públicas, el Gobierno de Rajoy aprobó en el último Consejo de Ministros de 2011 congelar las aportaciones de los funcionarios. Los Presupuestos de 2018 contemplan la posibilidad de retomarlas, aunque aún no se ha decidido hacerlo . A ello se suma que desde final de 2013 y para tratar de paliar el déficit del sistema, las aportaciones de las empresas en nombre de sus trabajadores cotizan a la Seguridad Social, lo que es un coste añadido para ellas y una merma salarial para los trabajadores.

Esto ha provocado que los planes de empleo encadenen ya siete años, desde 2012, con prestaciones más altas que las aportaciones que recibe . En lo que va de ejercicio, estos planes han recibido 792.061 millones, pero ha desembolsado casi 1.272 millones, lo que arroja un saldo negativo de casi 480.000 millones. Hoy estos planes acumulan un patrimonio de 35.283 millones, lo que reportaría poco más de 17.600 euros por partícipe al jubilarse.

«Desde hace varios años, los planes de empresa están paralizados en lo que se refiere a nuevos compromisos. Esto quiere decir que lo único que sigue generando el sistema son nuevos beneficiarios a costa de los partícipes, que pierden su condición al pasar a beneficiarios cuando alcanzan la contingencia prevista en el plan, básicamente la jubilación)», dice Manrique.

Esta funcionalidad es sólo para registrados

Iniciar sesión