Radiografía del mercado residencial

La vivienda se encarece un 17% en Madrid, la mayor subida de España al cierre de 2017

Supone el crecimiento de precios más importante desde que la crisis tocó fondo, con fuertes repuntes en los distritos de Centro y Salamanca. El alquiler calienta el sector

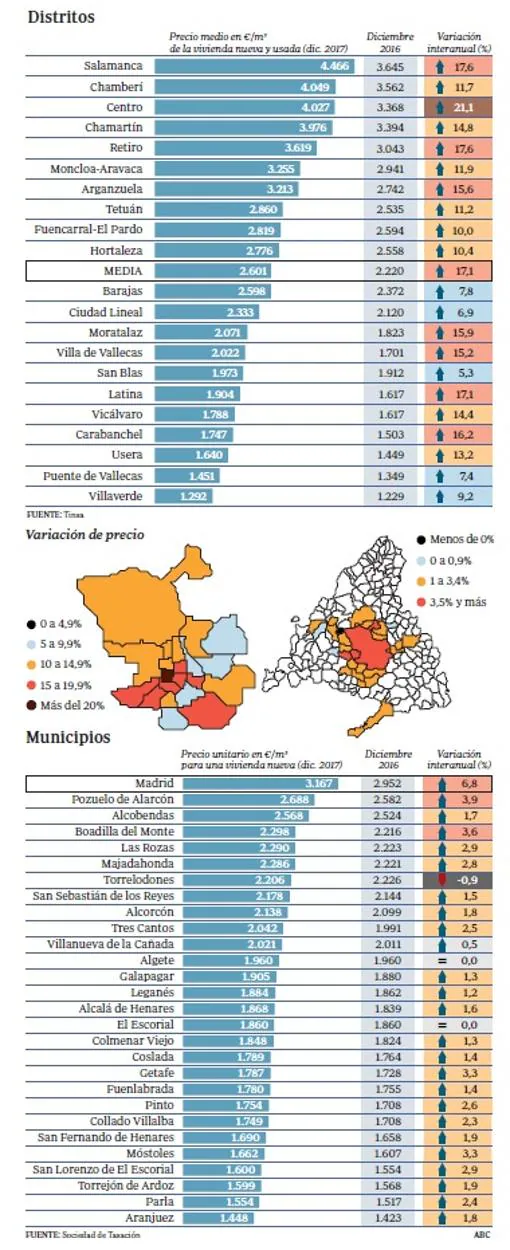

Con el espejo siempre presente del 2007, Madrid mira su reflejo con mayor confianza una década después del inicio de la crisis. El abismo con los precios máximos alcanzados entonces ha sido, al cierre del 2017, menos profundo. La capital ha liderado, con una subida del 17,1% , los aumentos de precio generalizados de la vivienda terminada –nueva y de segunda mano– en las grandes ciudades, muy por encima de la media nacional del 4,3% interanual. Una situación de mayor dinamismo del mercado residencial madrileño que, en parte, se ha visto enmarcada a nivel nacional por la compleja situación política de Cataluña que ha lastrado las expectativas aún mayores de crecimiento de Barcelona (un 14,8% respecto al año anterior). Esta circunstancia ha llevado a la Ciudad Condal a abaratar sus precios un 1,7% en el cuarto trimestre respecto al tercero y a ser superada, por primera vez en mucho tiempo, por San Sebastián como la capital con el precio por metro cuadrado más elevado.

En este contexto, según los datos aportados por el último informe sobre mercados locales elaborado por Tinsa, Madrid ha afianzado en 2017 su posición como la locomotora del sector . Más allá de las cifras, la sensación de que el mercado inmobiliario ha ganado dinamismo en el último año se siente a pie de calle. En la capital el plazo medio de venta de una vivienda es de 2,8 meses frente a los 4,3 de hace un año y los 8,6 de la media española, según los datos de la tasadora.

Las compraventas –sobre todo en el mercado de segunda mano– se han acelerado generando sensaciones muy diferentes entre el comprador y el vendedor. El primero toma ahora la decisión de adquirir un inmueble en mucho menos tiempo. El segundo ha empezado a jugar con la expectativa de la subida de precios a muy corto plazo . Por primera vez, los expertos del sector hablan de subidas porcentuales de precio similares a las de los niveles precrisis. «No obstante, cabe recordar que el precio medio de la ciudad de Madrid tocó suelo en 2014 y desde entonces se ha revalorizado un 30%. Pese a ello, la vivienda vale, de media, un 23% menos que en 2007», explica a ABC Pedro Soria , director comercial de Tinsa.

A pesar de ello, no es baladí que todos los distritos se hayan revalorizado en el último año por encima de los 5 puntos porcentuales. Sin perder de vista lo heterogéneo que es el mercado residencial de la capital, en algunas zonas el «recalentamiento» de precios ha sido más notorio. En el distrito Centro la vivienda terminada cuesta de media un 21,1% más que hace un año y en Retiro y Salamanca el incremento alcanza el 17,6%. Otros distritos como Arganzuela, Usera o Moratalaz que, al cierre del año pasado, no superaban subidas del 4,5%, registran en este último estudio incrementos del 15,6%, 13,2% y del 15,9%, respectivamente. En el caso de Arganzuela , su precio (3.213 euros por metro cuadrado) se acerca a niveles de barrios «prime».

«Los inversores están apostando por comprar vivienda en áreas de bajo riesgo, asociadas a zonas de alto poder adquisitivo y con componente turístico destacado», explica Soria. En esta línea, la subida del precio de la vivienda ha ido de la mano con la del mercado de alquiler . En la capital ha cerrado el año en «posiciones inflacionistas». «Tanto para el alquiler residencial como para los de corta estancia vinculados al turismo», dice.

En Centro, Salamanca y Chamberí , el precio medio de la vivienda terminada supera en estos momentos los 4.000 euros por metro cuadrado . «Dado que parte de la demanda de alquiler se está trasladando a zonas menos céntricas, donde la vivienda no ha incrementado tanto su precio, los inversores pueden obtener rentabilidades más elevadas en estas zonas. Aunque no hay que olvidar que esas rentabilidades van acompañadas de un mayor riesgo de desocupación o de impago», explica Soria.

El crecimiento de precios en obra nueva sigue siendo desigual sobre el mapa de la capital y los municipios periféricos. El oeste, con poblaciones como Pozuelo de Alarcón (un 3,9% más caro que en diciembre de 2016) o Boadilla del Monte (un 3,6%), sigue registrando más actividad que la zona este y sur. En el norte, Alcobendas sigue siendo la ciudad con el mayor precio por metro cuadrado (2.688 euros), solo superada por la capital (3.167 euros por metro cuadrado, un 6,8% más que al cierre del ejercicio anterior). De los 28 municipios analizados por Sociedad de Tasación, solo Torrelodones registra una ligera bajada interanual del 0,9%. Algete y El Escorial se mantienen en el mismo precio que hace justo un año. Todos los demás, registran subidas.

El 2017 ha sido también el año en el que han irrumpido con fuerza actores vinculados exclusivamente al alquiler como Testa Residencial , la socimi participada por el banco Santander, BBVA y Merlin. Más de la mitad de las viviendas de su cartera se encuentran en la región y prevé salir a Bolsa el segundo trimestre de 2018. Un hecho, junto con el regreso tras las crisis de promotoras inmobiliarias al parqué madrileño –como Neinor Homes , en marzo, y Aedas Homes , el pasado mes de octubre–, que supone para los expertos la vuelta a la «normalidad» del sector.

El suelo finalista, clave

Aun así, el mercado de la vivienda en Madrid sigue estando condicionado por varios hechos significativos. La ausencia suficiente de oferta para cubrir la demanda existente continua siendo una constante. Pese a que 2017 ha finalizado a todas luces como el año de la recuperación del sector , el ritmo de construcción sigue por debajo de los niveles óptimos. «La escasez de producto de obra nueva sigue siendo determinante», explica César Hernández , director de análisis de mercado de Sociedad de Tasación.

Otro de los aspectos clave que marcan el calentamiento de los precios es la ausencia de suelo finalista. «El precio del suelo empieza a subir considerablemente», asegura Hernández. Prueba de ello es la última subasta de suelo finalista que ha llevado a cabo Adif en la Dehesa Vieja de San Sebastián de los Reyes, en la que el precio de salida estaba fijado en 9 millones de euros y que acabó adjudicándose por 16,3 millones, un 80% más de lo previsto. «Esto significa que el precio de venta por metro cuadrado será muy superior al que se registra hoy, rondando los 3.000 euros», prevé.

El número de visados de obra nueva está un 90% por debajo de las cifras de 2006. La actividad promotora está volviendo, pero solo en zonas con demanda contrastada. Preguntados por la posibilidad de una nueva burbuja, los expertos son categóricos en sus respuestas: «No. La principal diferencia entre este momento y el anterior está en la disponibilidad de crédito», coinciden desde ambas tasadoras.

Los retos del sector

El ritmo de crecimiento de precios se ha mantenido por encima del 5%, una cifra que no se registraba desde 2007. Un dato muy similar al que arroja la subida interanual del mercado de segunda mano en la capital (un 4,82%), según el último estudio de Pisos.com.

El gran reto del futuro es lograr el acceso a la vivienda de los jóvenes . «Los bajos salarios siguen siendo un escollo y un freno que orienta el mercado hacia el alquiler, subiendo su precio», concluye César Hernández. «La lentitud administrativa o el uso político del urbanismo son cuestiones que entorpecen el desarrollo del mercado», añade Pedro Soria.

Noticias relacionadas

Esta funcionalidad es sólo para registrados

Iniciar sesión