¿Cómo afectaría a España cambiar su sistema de pensiones por uno de cuentas individuales?

Las pensiones iniciales serían entre un 14% y un 36% más bajas, según un estudio del Instituto Santalucía

Esta funcionalidad es sólo para registrados

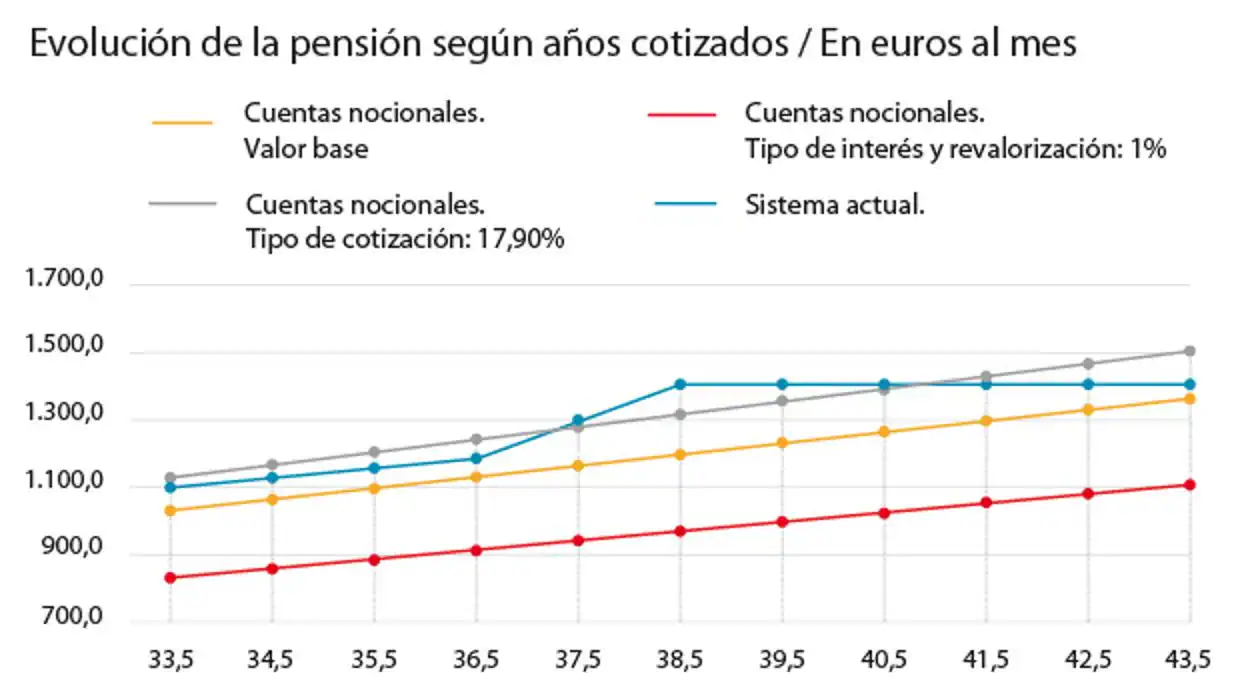

Iniciar sesiónLa incertidumbre sobre la sostenibilidad futura del nivel de generosidad del actual sistema de las pensiones ha puesto sobre la mesa numerosas propuestas de reforma. Una de ellas, pasar a un modelo de cuentas nocionales o individuales, que ya funciona en Suecia, Italia, Polonia y Letonia y se base en que el trabajador recibirá al jubilarse una pensión calculada en base a todo lo que cotizó a la Seguridad Social durante toda su vida laboral. Bajo este esquema, las pensiones iniciales equivaldrían a entre el 64% y el 85,77% de las pagas actuales, según el primer estudio que mide el impacto de implantar este sistema en España, hecho por el Instituto Santalucía.

Esto implicaría un descenso de las prestaciones al principio de entre el 14,23% y el 36% según los parámetros aplicados y haciendo el cálculo con las condiciones que había para jubilarse en 2014, según la simulación del informe «La implantación de un sistema de cuentas nocionales en España » ( descargar en PDF ).

En concreto, una pensión actual de 1.261,74 euros mensuales bajaría a entre 807,52 y 1.082,19 euros al mes . En todo caso, las cifras para las pensiones actuales no tienen en cuenta el factor de sostenibilidad de la última reforma, que entrará en vigor en 2019 y recortará las pensiones un 0,4% anual.

Medidas compensatorias

Los autores del estudio explican que ese efecto inicial se puede paliar tomando medidas políticas como elevar los tipos de cotización, cambiando variables que afectan al factor de conversión y usando un amplio periodo del PIB para calcular la revalorización y así evitar grandes saltos por años de crisis y años de bonanza.

Por ejemplo, elevando las cotizaciones un 10% se lograría que las prestaciones tiendan a ser superiores. Por otro lado, los autores del estudio creen que sacando del sistema algunas pensiones como las de viudedad, que pasarían a financiarse con impuestos, esa equivalencia mejoraría.

Más contributividad y equidad

Las cuentas nocionales es un sistema por el cual cuando un trabajador se incorpora al mercado laboral se le crea una cuenta virtual e individual en la que se van anotando todas las cotizaciones a la Seguridad Social que hace a lo largo de toda su vida laboral, y se capitalizan con una rentabilidad teórica. Al jubilarse, ese fondo se convierte en una prestación vitalicia sin máximos que se calcula con un factor de conversión que tiene en cuenta criterios como la esperanza de vida,

En cambio, bajo el sistema actual la pensión se calcula relacionando el número de años cotizados con las aportaciones de los últimos 25 años . Por tanto, siendo ambos sistemas de reparto -las cotizaciones actuales pagan las pensiones del momento-, la gran diferencia es que en el sistema de cuentas nocionales se cobra una pensión proporcional a lo realmente cotizado.

Ventajas e inconvenientes

Según el estudio del Instituto Santalucía, el sistema de cuentas nocionales es más equitativo entre lo que se cotiza y lo que se recibe, eleva la contributividad y la transparencia, mejora la equidad intrageneracional y es más transparente técnicamente. Ahora bien, también presenta una serie de inconvenientes: como el sistema actual, no garantiza ni la suficiencia ni la sostenibilidad financiera, y además presenta riesgos de crear problemas de solidaridad.

«El sistema actual es más generoso de los que debería; el de cuentas nocionales es más justo desde el punto de vista de equidad entre las aportaciones y lo que se recibe» , señalan los profesores José Enrique Devesa y Robert Meneu, dos de los autores.

Transición suave

Estos explican que parte de ese descenso en la pensión inicial se debe a que el sistema actual tiene un déficit estructural del 1,5% del PIB y el de cuentas nocionales presentaría un equilibrio presupuestario.

El estudio aboga por establecer cuentas nocionales con una transición muy estudiada para amortiguar sus efectos negativos iniciales. En concreto, amplia, de unos 20 años, y por tramos de edad, de forma que los trabajadores que hoy tienen más de 55 se jubilen bajo el actual sistema; los de 35 a 55 años con un sistema mixto, y los menores de 35 bajo el nocional. «El paso de un sistema a otro no tiene por qué tener costes para ninguna generación si el diseño del sistema garantiza una transición suave», dicen.

¿Cómo afectaría a España cambiar su sistema de pensiones por uno de cuentas individuales?

Noticias relacionadas

Esta funcionalidad es sólo para registrados

Iniciar sesión