Una jubilación sin sobresaltos

Los mayores de 65 años se duplicarán en España en 2052, una bomba para el sistema de pensiones que invita a buscar ya fórmulas de ahorro complementario

MADRID Actualizado: GuardarEl Bundesbank recomendaba esta semana retrasar la edad de jubilación en Alemania hasta los 69 años para sostener sus sistema de pensiones, aviso que ha vuelto a poner el dedo en la llaga: Europa envejece sin remedio. Su población es la más longeva del mundo y la progresión seguirá en aumento, también en España, donde las proyecciones demográficas apuntan a que los mayores de 65 años prácticamente se duplicarán en 2052, hasta rozar los 15 millones. Una bomba de relojería para el sistema público de pensiones.

Las reformas emprendidas por los gobiernos de Zapatero y Rajoy en 2011 y 2013 contribuirán a mejorar la sostenibilidad del sistema, pero llevan aparejada una inevitable reducción de las pensiones a medio y largo plazo.

Son mayoría los analistas financieros que recomiendan ahorrar para complementar la pensión pública futura y mantener así el mismo nivel de ingresos que durante la vida laboral.

Nadie asegura que las pensiones públicas vayan a desaparecer, pero todos los estudios de organismos nacionales e internacionales alertan de que su cuantía se reducirá drásticamente. Hasta antes de la crisis, un jubilado español recibía de la Seguridad Social una paga bruta media equivalente al 81,2% de su último salario bruto. Es lo que se llama tasa de sustitución. Pues bien, solo con las dos últimas reformas del sistema aprobadas, esa cobertura bajará progresivamente en los próximos años hasta situarse en 2060 por debajo del 50%, según un informe de la Comisión Europea. Es decir, el Estado garantizará en el futuro a los españoles una pensión inferior a la mitad de su último sueldo, el recorte más elevado de toda la Unión Europea.

Garantizar el nivel de vida

Para garantizar el mismo nivel de vida en el futuro y la estabilidad de los ingresos cuando una persona se jubila, solo hay un camino: recurrir a sistemas de ahorro privado que complemente las diferencias entre el nivel de ingresos de la persona antes de jubilarse y lo que percibirá como pensión de la Seguridad Social. Y precisamente porque esa necesidad es cada vez mayor, el Estado favorece el ahorro privado aplicando ventajas fiscales cuando se realizan aportaciones a determinados productos, como es el caso de los planes de pensiones.

Las proyecciones estadísticas del Ejecutivo comunitario incluyen estimaciones demográficas nada alentadoras. Por ejemplo, que el número de afiliados por pensionistas bajará en nuestro país de los 2,25 cotizantes actuales a 1,3 en 2060. En la elaboración del estudio de Bruselas han participado los ministerios de Economía y de Hacienda españoles.

Mayor recorte de la UE

Todo esto supone que en el citado periodo, hasta 2060, esa tasa de sustitución se habrá reducido en 31,5 puntos porcentuales, el mayor recorte de todos los países de la Unión Europea, seguido por Portugal (-26,7 puntos), Letonia (-18,8), Croacia (-16,7) y Estonia (-14,9). Y se situará al mismo nivel que Francia, cuya tasa de reemplazo en 2060 será del 48,9%.

En los últimos cinco años España se ha visto obligada a realizar dos grandes reformas de pensiones (la edad de jubilación se retrasará de forma paulatina hasta los 67 años en 2027). Y la delicada salud de las pensiones hace pensar que el próximo Gobierno deberá buscar nuevas fórmulas para lograr ingresos que aseguren la estabilidad de la Seguridad Social, acorralada por un déficit de 13.000 millones.

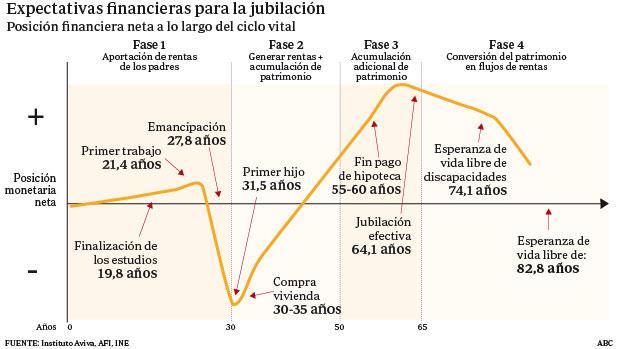

Con este panorama, complicado de solucionar por sí solo, todo apunta a que los trabajadores en activo en España vivirán todavía alguna (o algunas) reformas más antes de jubilarse, lo que puede ser un aliciente para que los que aún no estén convencidos de la necesidad de empezar a ahorrar para su retiro, se vayan convenciendo. Entonces, surge la pregunta del millón: ¿cómo y cuánto debo ahorrar? Para planificar la jubilación es necesario tener en cuenta los años que quedan para acceder a la misma, ya que estos determinarán el esfuerzo necesario a realizar. «Cuanto antes se comience a planificar la jubilación, menor será el esfuerzo ahorrador que habrá que realizar en cada año», recuerdan desde el Instituto Aviva.

Rentabilidad e inflación

Según la guía elaborada por este Instituto para planificar el retiro, «para que los ahorros no pierdan poder adquisitivo, es conveniente invertirlos en productos financieros para obtener una rentabilidad que compense el alza de los precios y, adicionalmente, lograr una rentabilidad extra que aumente el patrimonio. A partir de ahí, cada uno determinará el riesgo que quiere correr.

A partir de ahí cada uno debe decidir. Pero los datos son tozudos y las reformas apuntan a que habrá que trabajar más años y cada vez se cobrará menos.

Ver los comentarios