Vivienda y consumo, la doble velocidad del crédito desde la salida de la crisis

El saldo vivo para la compra de casas cae un 21% en una década, mientras el destinado a otros bienes se dispara un 68% en cuatro años

Los tiempos de la burbuja inmobiliaria ya forman parte del pasado. Aquellos edificios que se levantaron en la década de los 2000 aún tienen consecuencias en la actualidad pero, poco a poco, los efectos van disipándose. Es más, el mercado inmobiliario ya ha recuperado un ritmo de crecimiento más sostenible (en cuanto a compraventas). Sin embargo, los bolsillos de los españoles -y la banca- no olvidan los estragos de construir sin mesura y abrir el grifo del crédito sin control.

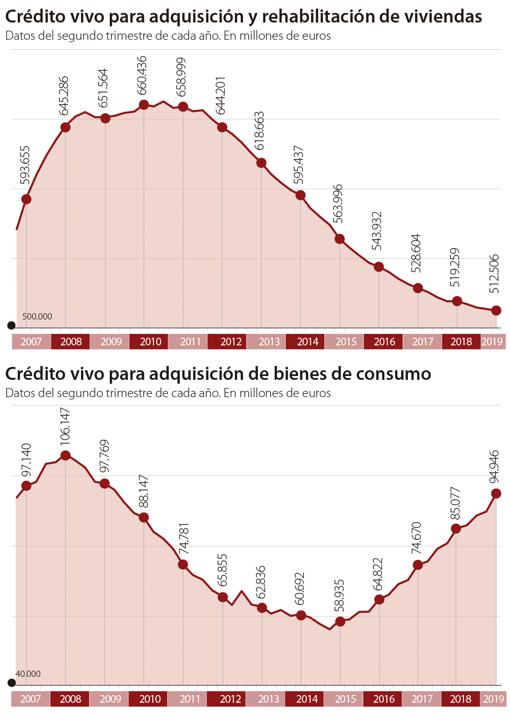

En diciembre de 1992 apenas había un crédito vivo para comprar y rehabilitar viviendas de 46.081 millones de euros, según la estadística histórica del Banco de España. El culmen llegó en el mismo mes de 2010. Dieciocho años más tarde, el dato tocaría su techo con 662.798 millones... y desde entonces no ha hecho más que caer en picado. Ahora, con datos del segundo trimestre del presente ejercicio, la cifra se sitúa en 512.506 millones , es decir, un 22,67% menos (-21,34% respecto a hace una década y -13.93% respecto a hace un lustro). A todo ello hay que añadir que el ratio de dudosos en esta rama están en su menor cifra desde 2012: 19.942 millones.

«Los bancos siempre son prudentes a la hora de dar financiación a empresas y familias, pero es la continuidad en el ajuste de la deuda histórica por las familias lo que explica que el saldo de crédito se mantenga estancado. Esperamos que suba en los próximos meses de la mano del descenso del paro y del mantenimiento de unas condiciones de financiación muy favorables por los bancos», dice José Luis Martínez, portavoz de la Asociación Española de Banca (AEB). Una cosa es el saldo vivo y otra el nuevo crédito, el cual la institución recuerda que está creciendo a un ritmo interanual del 10%, aunque de manera más sostenible que en tiempos pretéritos.

Aun así, una cosa son los préstamos para vivienda y otra muy distinta los destinados a consumo. Al mismo tiempo que el crédito total para vivienda caía en picado, la financiación al consumo de los hogares se disparaba. Dos caminos totalmente distintos pero que explican a la perfección la tendencia entre ambas variables. El crédito cuya finalidad es la compra o rehabilitación de una casa ha tendido a estabilizarse tras una etapa de excesos; en cambio, el destinado a consumir ha ido en consonancia con el sentir social y económico. Los préstamos al consumo han pasado del pico de 106.147 millones de saldo vivo en 2008 hasta los 94.946 millones en la actualidad. Una diferencia del 10,55%, aunque lo llamativo resulta de analizar años más recientes. Respecto al mínimo de marzo de 2015, el crédito total para consumo se ha incrementado un 68,44%. Pero no hay preocupación entre los expertos y la patronal. «No son preocupantes las cifras de crédito al consumo. Al tipo que se están concediendo, en torno al 6%, se cubren todos los costes asociados , incluso el coste de mora», aseguran los consultores del Área de Servicios Financieros de Afi Fernando Rojas y María Rodríguez.

Ahora bien, la tendencia podría cambiar. El crédito al consumo -que los expertos de Afi vaticinan que crecerá un 5% en el corto plazo - se verá afectado por las ventas de coches y matriculaciones a la baja; el destinado a vivienda vivirá, por su parte, una llamada «guerra» de hipotecas.

En un escenario de bajos tipos de interés, Euríbor en mínimos y cada vez con mayor competencia, la banca se lanza a por clientes, con un tipo de productos en concreto. «Ante la tendencia del BCE de tipos bajos y que podrían seguir cayendo, las hipotecas de tipo fijo son la estrategia que seguirán las entidades porque les garantiza un margen de intereses», dicen Rojas y Rodríguez.

Tras la subida de 20-30 puntos básicos de los tipos de las hipotecas entre junio y julio tras la nueva ley que las regula, los precios se vuelven a estabilizar y se reducen. Desde la AEB, es más, recalcan que anticipan «que las condiciones de financiación seguirán siendo muy favorables debido a la eficiencia y competencia que caracteriza a los bancos españoles» .

De esta manera, las fuentes consultadas coinciden en que la nueva concesión de préstamos para vivienda continuará al alza, aunque no a doble dígito. Y la reducción del saldo vivo proseguirá su reducción ante la amortización de los excesos de la crisis.

Noticias relacionadas

Esta funcionalidad es sólo para registrados

Iniciar sesión