Los cinco años de sprint de Cellnex

Solo un lustro después de su salida a Bolsa se ha convertido en líder europeo de su sector y vive un idilio con la comunidad inversora

Sonó la campana... y comenzó un sprint permanente. Y sin síntomas aparentes de agotamiento. El pasado jueves se cumplían cinco años del estreno bursátil de Cellnex Telecom , el primer paso adelante de una vertiginosa y sorprendente carrera empresarial que ha devorado metas en tiempo récord. Una historia que empezó a escribirse con la emancipación de la división de telecomunicaciones de Abertis (Abertis Telecom). Liderada por el mismo equipo directivo de la filial, encabezado por el actual CEO de Cellnex, Tobías Martínez, surgía una marca independiente para «focalizar» un prometedor nicho de negocio. Para las telecos había dejado de ser rentable y estratégico mantener la propiedad de las infraestructuras de las torres de telefonía, les bastaba con tener acceso a ellas. Y ahí es donde Cellnex encontró un filón que ha explotado a conciencia en el último lustro.

Noticias relacionadas

La compra de 7.377 torres en Italia ya lanzaba un primer mensaje: su ambición era sólida. La OPV, en la que Abertis colocó el 60% de la compañía entre inversores institucionales, valoraba a Cellnex en 3.248 millones . En la primera jornada en el Mercado Continuo, las acciones, que se estrenaron a 14 euros, ya se dispararon un 10%. Apenas un año después, la compañía daba el salto al Ibex. Hoy, es líder de su sector en Europa, facturó más de 1.000 millones en 2019, sus acciones han triplicado su valor, ya es la sexta compañía española por capitalización (más de 19.000 millones) y parece vivir en un idilio permanente con la comunidad inversora.

«Los inversores están premiando a esta compañía por varias razones. Una de ellas es su fuerte apuesta por la inversión, por la compras. Han conseguido hacerse con una posición dominante, y además hay que tener en cuenta que es una empresa que tiene beneficios recurrentes, porque los acuerdos a los que llega son con grandes operadoras y a largo plazo. Así se asegura unos flujos de caja más o menos estables y seguros durante muchos años, lo que hace pensar a los inversores que está más preparada que otras compañías para posibles shocks de mercado», explica Joaquín Robles, analista de XTB.

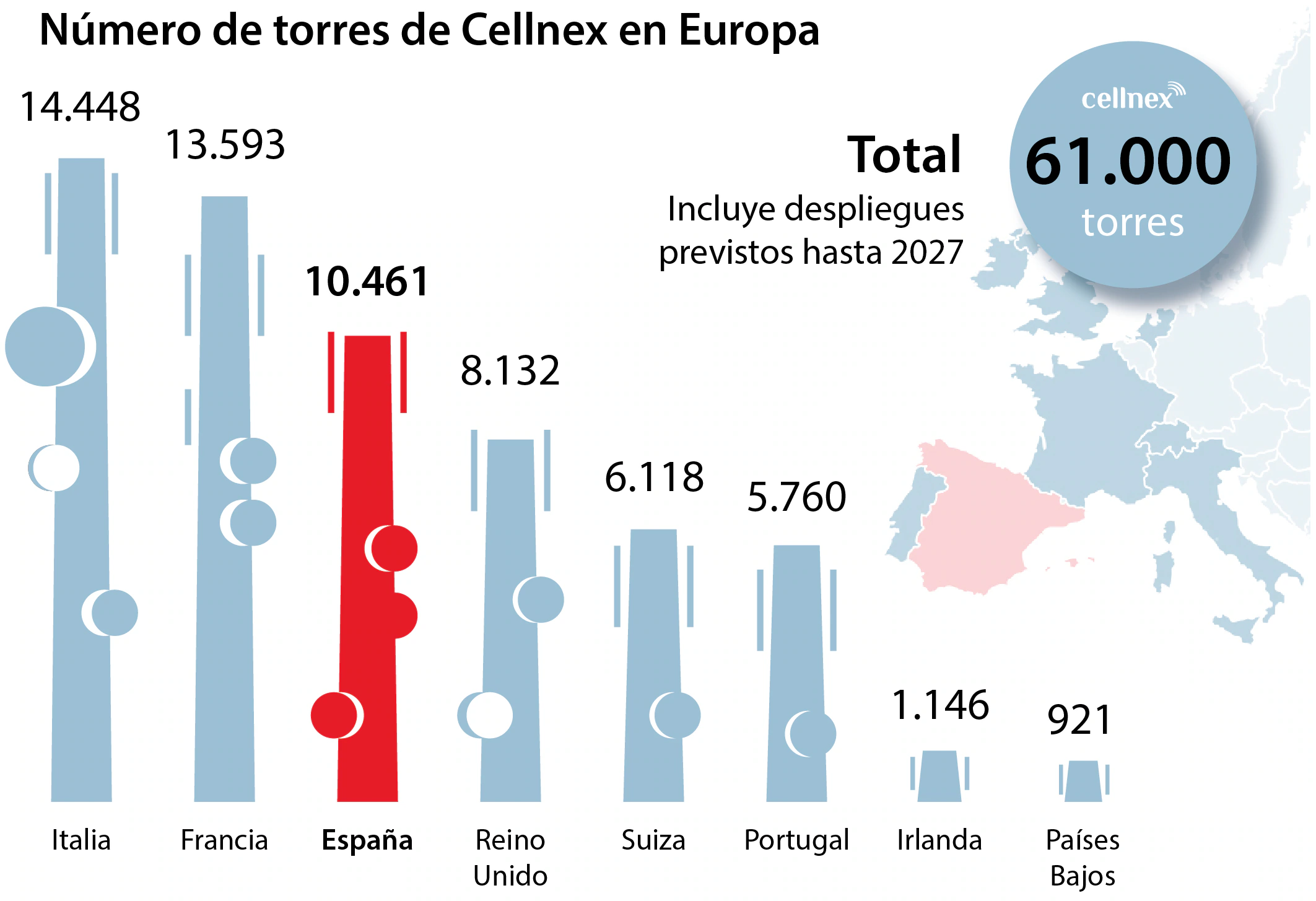

En este lustro sin descanso, la cartera contratada de emplazamientos, ya sea mediante adquisición o construcción, supera las 61.000 (incluyendo previsiones de despliegue hasta 2027). Nueve veces más que en 2015. La compañía tiene presencia en España, Francia, Irlanda, Italia, Países Bajos, Reino Unido, Suiza y Portugal, y sus inversiones ejecutadas o comprometidas superan los 13.000 millones. Con 6.000 millones de euros entre caja y crédito, el radar para buscar nuevas oportunidades en el mercado está permanentemente activado. «Tienen mucha capacidad financiera. Han sido capaces de emitir muchísima deuda a unos costes bajísimos.», explica Ángel Pérez Llamazares, analista de Renta 4.

El curso pasado fue clave para la compañía, el del gran salto adelante. Realizó dos ampliaciones de capital: una de 1.200 millones en marzo y otra de 2.500 en octubre, con una demanda que superó con creces la oferta (más de 16 y 38 veces). «En todas sus ampliaciones los principales accionistas han ido manteniendo sus porcentajes, y en algunos casos los han incrementado. Eso indica un fuerte respaldo al equipo directivo, algo que también da confianza al mercado», defiende Pérez Llamazares.

El año del gran salto

Fue un ejercicio marcado además por las grandes compras en mercados clave: alianzas con Iliad en Francia e Italia y con Salt en Suiza (4.000 millones de inversión), acuerdo con BT para adquirir los derechos de 220 torres en Reino Unido , adquisición de Cignal en Irlanda por 210 millones, compra de 1.500 emplazamientos a Orange España (otros 260 millones)... En total, hasta enero de 2020 la compañía cerró operaciones que supondrán la ampliación de su cartera en más de 28.000 activos. Suma y sigue. El propio CEO, Tobías Martínez, reconocía recientemente que en dos o tres años la compañía podría estar gestionando el doble de las torres que tiene actualmente. Además, la firma ha ido diversificando su negocio y reforzando su papel de proveedor de servicios y soluciones en el marco del 5G . «La densificación de estas redes les abre otra oportunidad de seguir creciendo e invirtiendo», reconoce Pérez Llamazares.

Una posición firme que ha convertido sus títulos en valor refugio. Tras dispararse un 94% en 2019, acumulan un crecimiento en torno al 33% en este 2020 marcado por las convulsiones en los mercados provocadas por el Covid. El pasado viernes cerraron a 51,20 euros, su máximo histórico. Y la mayor parte de los analistas creen que aún hay recorrido. Barclays ha llegado a colocar su precio objetivo en 55 euros y JP Morgan en 57. El sprint continúa.

Esta funcionalidad es sólo para registrados

Iniciar sesión