BANCA PÚBLICA

Unidas Podemos ahonda en su plan de resucitar la banca pública

Desde el partido se insiste en que Bankia debe ser una entidad comercial estatal pese a que Iglesias dio un paso atrás la semana pasada al apuntar al ICO

Los organismos internacionales rechazan la nacionalización de las finanzas y los expertos avisan del riesgo de morosidad que presenta

Pablo Iglesias, vicepresidente segundo del Gobierno , tocó silla en el Consejo de Ministros y Bankia sintió un escalofrío. No por sus pensamientos para con los impuestos, ni por su política social, ni por su planteamiento de España. Fue la idea de crear una banca pública lo que tiró abajo la cotización de la entidad financiera. Un 16,77% en el mes de enero, y buena parte de la culpa la tuvo ese concepto de las finanzas. Siempre tuvo en Bankia su objetivo, aunque el desembarco en el Ejecutivo ha traído consigo ampliar la diana también al Instituto de Crédito Oficial (ICO) . Uno como banca comercial y el otro como banco de inversión, según ha podido saber ABC.

La ampliación del objetivo se reveló en una reciente entrevista en La Sexta. Hacía tiempo que el secretario general de Unidas Podemos no hablaba de esto y sorprendió. Desveló que Sánchez estaba de acuerdo en crear una entidad de esas características, para apuntar a continuación al ICO como una transformación necesaria para nuestro país. Ni una palabra sobre Bankia , lo que se interpretó como un paso atrás en sus intenciones de utilizar a la entidad como banca pública. Pero ABC ha podido confirmar hacia dónde avanza el planteamiento de su partido. Fuentes de Unidas Podemos explican que quieren mantener Bankia nacionalizada y utilizarla como banca comercial con tres objetivos concretos: «que sea un contrapeso al oligopolio de los grandes bancos; que evite la ‘‘exclusión financiera’’ (asegurando servicios, por ejemplo, en zonas más despobladas) y dando buen asesoramiento a pymes». Si parecía que en la última entrevista Iglesias reculaba, ahora su partido regresa con más fuerza. Dos posturas según dónde se siente cada uno.

En todo caso, el ICO es la nueva bala de Iglesias, aunque lo cierto es que esta entidad tiene ya sus particularidades. Fue creado como una entidad pública empresarial con los siguientes fines: «El sostenimiento y la promoción de las actividades económicas que contribuyan al crecimiento y a la mejora de la distribución de la riqueza nacional y, en especial, de aquellas que por su trascendencia social, cultural, innovadora o ecológica merezcan su fomento». En otras palabras, que ya desarrolla funciones de banca pública ; de quedarse ahí, tal como destaca Juan de Lucio, profesor e investigador de la Universidad de Alcalá, sería una mera salida política sin mucho impacto en la economía.

El Tribunal de Cuentas constató la «laxitud» en la asunción de riesgos en la Línea ICO Directo del Gobierno de José Luis Rodríguez Zapatero

Así las cosas, sus planes para el ICO pasan por transformar la entidad en una banca de inversión que otorgue crédito en sectores estratégicos que puedan impulsar la transformación económica, según explican en el partido morado. «El modelo es el banco público alemán (KfW), con más de 70 años de experiencia. Esto es lo que llamamos Bitte, y se formaría a partir del ICO y otras entidades públicas ya existentes, pero con mucho más capital y una orientación estratégica distinta», añaden las mismas fuentes. Bitte se refiere a las siglas de Banco de Inversión para la Transición Tecnológica y Económica.

De esta manera, Bankia sería el que competiría directamente de manera pública con los BBVA, Banco Santander, Caixabank y compañía. El Estado mantendría el control de la entidad y dejarían de lado la venta del paquete accionarial del 61% del capital que aún mantiene el Fondo de Reestructuración Ordenada Bancaria (FROB) a través de BFA. Y el ICO, por su parte, ampliaría sus competencias y sería una suerte de banco de desarrollo para fomentar la tecnología y la transición «verde».

En este sentido, Bankia cumpliría la función de dar crédito al consumo e hipotecario desde el Estado, lo cual es rechazado por todos los expertos. Más aún teniendo en cuenta cómo le fue al ICO cuando otorgó financiación sin tener en cuenta criterios de solvencia y rentabilidad privados.

Experiencia del ICO

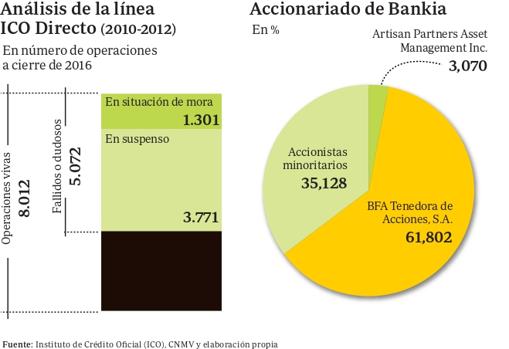

Año 2010. El Gobierno Zapatero crea la Línea ICO Directo para autónomos y pymes, asumiendo todo el riesgo. Duró hasta abril de 2012, cuando Román Escolano a su llegada al frente de la entidad -posteriormente fue ministro de Economía con Rajoy- lo canceló. Se formalizaron 13.961 operaciones por valor de 550,8 millones. El Tribunal de Cuentas (TCu) auditó ese programa y llegó a una conclusión, para datos a cierre del ejercicio 2016: «Aproximadamente dos tercios (5.072) de las operaciones vivas (8.012) a final del ejercicio fiscalizado estaban en una situación de mora (1.301) o en suspenso (3.771)». Un 63% de créditos, en ese momento, sin posibilidad de cobro. Así, las operaciones vivas ese año sumaban un importe de 211,506 millones, de los cuales 175,974 millones se daban por perdidos (el 83%). El TCu constató la «laxitud» en la asunción de riesgos y la falta de conocimiento de la situación de los clientes. Un experimento de banca pública que acabó en desastre.

Tras esta reciente probatura, fuentes del sector financiero reflejan su preocupación: «La banca privada es muy reacia a estos experimentos. Los responsables están algo nerviosos, pero saben que Calviño siempre trata de descargar tensiones». De momento se mantienen en calma; de hecho, la cotización de Bankia se ha recuperado ligeramente -ya no va en caída como en todo enero- este febrero.

Asimismo, fuentes vinculadas a esta entidad evidencian que su miedo está en la incertidumbre; no saber los planes específicos que tiene el Ejecutivo para el banco inquieta a parte de la cúpula, más allá de la rebaja en la cotización, porque sin certeza a futuro -dicen- no pueden tomar decisiones de calado.

Así las cosas, el FROB posee aún el 61,802% de Bankia , que fue rescatada con 22.424 millones de euros y de los que solo se han recuperado 3.083 millones vía ventas de paquetes accionariales y dividendos. Si la empresa continuara indefinidamente en manos públicas harían falta 88 años de dividendos para recuperar el total; pero no ocurriría, en teoría, porque es algo que nunca estuvo en los planes, al menos de PSOE y PP , ni tampoco de instancias supranacionales. «Hay consenso unánime entre Comisión Europea, BCE, FMI y Banco Mundial sobre que Bankia tiene que ser privatizada sí o sí. Lo que se cuestiona es el momento. Creo que se necesitan aún un par de años más de buena gestión y una capitalización mejor», explica Mario Weitz, consultor del Banco Mundial y profesor del ESIC Business & Marketing School.

Así las cosas, más allá de Bankia, fuentes del sector financiero apuntan a que los organismos internacionales rechazan crear bancos públicos en España; en España y en las primeras economías mundiales en general. Una prueba clara de ello es el informe del Banco Mundial «Global financial development report 2019/2020: bank regulation and supervision a decade after the global financial crisis» , que reconoce que estas instituciones ayudaron en época de crisis a hacer fluir el crédito en países emergentes; cosa distinta es en el resto de territorios. Y advierte, tal como reza el texto: «Los estudios de investigación sobre crisis anteriores revelan que la propiedad pública de los bancos está asociada con menor desarrollo financiero, aumento de la inestabilidad financiera y desaceleración del crecimiento económico».

Así las cosas, el recuerdo del ICO no es el único en la memoria. «Hay que añadir la experiencia de las cajas de ahorros, que no eran de nadie, eran de las fundaciones, y estaban controladas por sus consejos», comenta Javier Díaz-Giménez, profesor de Economía del IESE Business School. Su fin era social, sin criterios de mercado como la banca privada, y se convirtieron en herramientas de control político que el tiempo ha confirmado que no eran saludables para la economía. «A día de hoy no hay ningún banco que tenga que ser rescatado, no estamos en el mismo escenario que hace 10 años, cuando había una necesidad. Es una idea muy romántica pero, sinceramente, después de lo sucedido con las cajas, no sería viable en el corto plazo», dice Miguel Prado, socio del Área de Regulación Financiera y Fintech de Andersen Tax & Legal. Y añade: «Desde el punto de vista regulatorio, crear un banco público supondría un cambio en los accionariados y la gestión. Y durante la crisis financiera el Estado entró en la gestión por necesidad, no por voluntariedad».

Unido a los cambios regulatorios, los expertos apuntan a que no se ha cuantificado el coste que tendría alumbrar una entidad pública, ya que no se regiría por criterios de rentabilidad. Así, Weitz incide en que la percepción de los economistas es que lo privado funciona siempre mejor que lo público, salvo en tres ámbitos: educación, sanidad e investigación. Además, advierte de que transformar el ICO en una banca pública pura haría aumentar la morosidad y los riesgos en el sistema. La razón: que no se vigilan las condiciones de los solicitantes. El problema, a su juicio, radica en transmitir a la opinión pública que hay sectores de la población que no pueden acceder a financiación. «En este momento no hay problemas de acceso al crédito: se han flexibilizado, los tipos son bajos... Se plantea por un tema político, para orientar la economía y dar préstamos a los ‘‘pobres’’ con tipos de interés subsidiados», apunta. Bankia, así, sería el encargado de financiar a familias y pymes como banca comercial.

Ideas del siglo XX

Entonces, ¿hay alguna razón que pueda explicar la idea de una entidad estatal? A juicio de Juan de Lucio, solo podría llegar a tener sentido para préstamos mayoristas, para construir por ejemplo infraestructuras... aunque ese es un nicho que ya se puede cubrir a través del Banco Europeo de Inversiones (BEI) . Financiación empresarial -esta última de procedencia comunitaria- de la que, por cierto, España ya es el segundo mayor beneficiado de toda la Unión Europea en términos absolutos, no así en porcentaje sobre el PIB. «Si la razón está en dar préstamos a personas no solventes, cuando vengan las crisis económicas, que lo harán, la tasa de morosidad arrastrará las cuentas públicas», añade.

Incluso más allá del ICO y las cajas, la idea de Iglesias recuerda a tiempos pretéritos. «La banca pública es un anacronismo», comenta el profesor de la Universidad de Alcalá. Se refiere a finales del siglo XIX y tres cuartas partes del XX. La historia española en este aspecto arroja cifras concretas de expansión del crédito oficial en la década de los sesenta, con el dictador Francisco Franco, en las antípodas ideológicas de Unidas Podemos.

A juicio de Juan de Lucio, solo podría llegar a tener sentido para préstamos mayoristas, para construir por ejemplo infraestructuras

La Memoria del Crédito Oficial de 1962 muestra la siguiente relación de entidades públicas que otorgaron financiación aquel ejercicio: Banco de Crédito a la Construcción (28.348,2 millones de pesetas); Banco Hipotecario de España (17.736,8 millones); Banco de Crédito Local (14.164,7 millones); Banco de Crédito Industrial (7.744,8); Banco de Crédito Agrícola (6.938,8); y Caja Central de Crédito Marítimo y Pesquero (516,8 millones). Son cifras recopiladas por José Luis García Ruiz, catedrático de Historia Económica de la Universidad Complutense de Madrid (UCM), que concluye que ese año se otorgaron 75.450,1 millones de pesetas de dinero público. De las cifras se desprende que el sector inmobiliario copaba ese capital. Además, a finales de la década de los sesenta, el crédito oficial llegó a representar más que el privado, según estadísticas de García Ruiz.

En aquella época, el impulso se daba a golpe de billete público. «En una etapa de desarrollismo y necesidad de apostar por algunos sectores específicos podría tener sentido», dice De Lucio. Ahora esa situación se trasladaría, por ejemplo, al fomento del sector tecnológico, lo cual ya ocurre a través del ICO y el BEI. Este experto no duda en hablar de «anacronismo» en pleno siglo XXI por utilizar mensajes de otro tiempo. Todo ello a falta de que el Gobierno PSOE-Unidas Podemos concrete qué entiende por banca pública. Y con la externalidad de que Iglesias -no así Unidas Podemos- haya puesto la diana en otro sitio lejos de Bankia de momento, lo que se traduce en contención de la caída en Bolsa. El tiempo dirá.

Noticias relacionadas

Esta funcionalidad es sólo para registrados

Iniciar sesión