INQUIETANTES PREVISIONES

Caen las ventas, aumentan las emisiones de CO2 y envejece más el parque de automóviles

El Arval Mobility Observatory pone en alerta al sector de la automoción

El constante descenso de ventas de vehículos en España se refleja en las cifras oficiales de matriculaciones y de producción en las plantas instaladas en nuestro territorio. La preocupación en el sector no tiene que tomarse a la ligera, ya que nuevos estudios muestran que las ventas, el incremento en las emisiones y el aumento de la dedad media de los coches que circulan por las carreteras españolas van a seguir estando presentes en oos próximos años.

Así se refleja por lo menos en el Arval Mobility Observatory , sucesor del CVO, uno de los estudios que mejor reflejan la realidad presente del mundo de la movilidad y sus previsiones a corto y medio plazo. En su primera edición (undécima, si tenemos en cuenta la larga tradición del CVO), ha dejado unos datos inquietantes .

Arval Mobility Observatory tiene como objetivo proporcionar información detallada y precisa para compartir con todo tipo de audiencias , no solo grandes empresas, sino también pymes, autónomos, particulares, fabricantes de automóviles , instituciones públicas, estudiantes, medios de comunicación y otros. Quiere contribuir a la sociedad y al medio ambiente ayudando, a todas las partes interesadas de la cadena, a comprender mejor el nuevo paradigma de movilidad en el que evolucionamos y ayudarles a encontrar su camino en la jungla de soluciones de movilidad, cada vez más disponibles.

Estas son las diez previsiones del estujdio acerca del mercado español de vehículos nuevos:

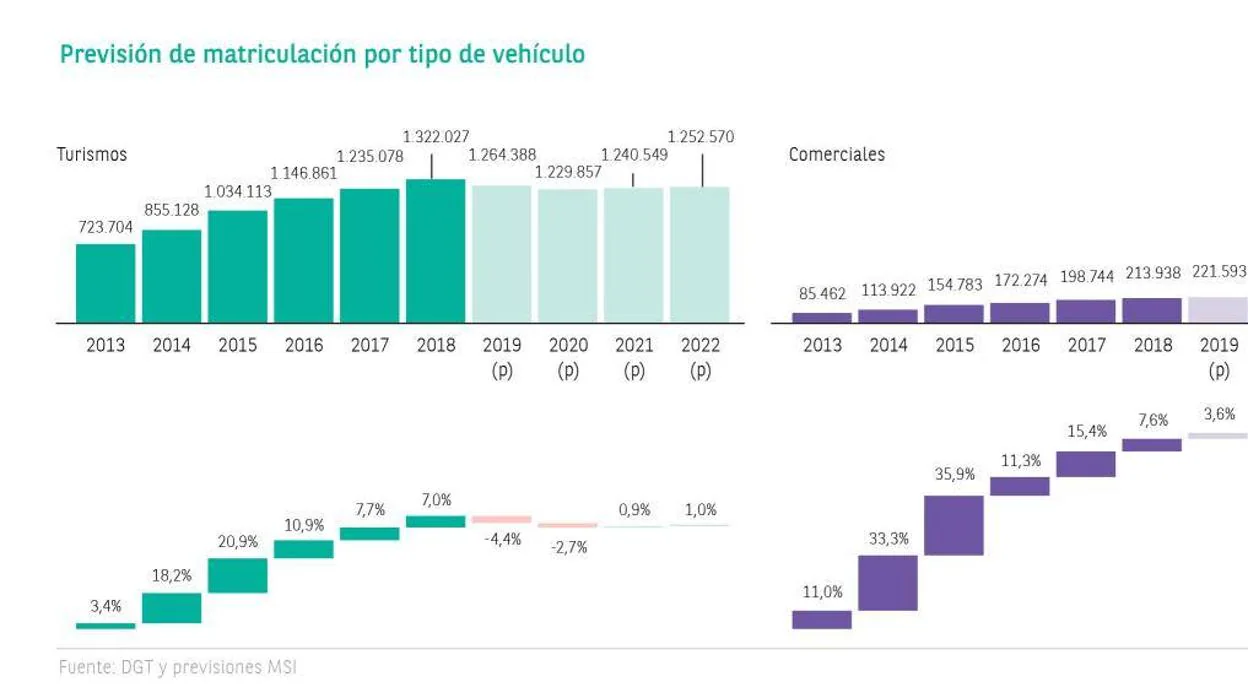

1. El mercado caerá en 2019.

La previsión de matriculaciones de 2019 apunta un descenso del 3,3%, de las 1.535.965 en 2018 a las 1.485.980 previstas para 2019. En el vehículo de empresa,la proporción de optimistas que esperan un aumento en el tamaño de su flota es mayor que la de los pesimistas que esperan una disminución. Sin embargo, es claramente inferior a lo que respondieron en 2018; posicionándose ahora en niveles de 2012 o 2013.

2. Las ventas se estancan en los próximos años.

Las cifras de 2018 no se alcanzarán en los próximos años. La previsión para 2020 es de 1.453.699 unidades, con otra bajada del 2,2% respecto a 2019. En 2021 el mercado comenzará remontar con un aumento del 1,2% (1.470.797 unidades) y en 2022 subirá otro 1% (1.485.862 unidades).

3. Los comerciales se salvan.

Los vehículos comerciales serán los únicos que suban: 221.953 en 2019 (+3,6%), 223.842 en 2020 (+1%), 230.248 en 2021 (+2,9%) y 233.292 en 2022 (+1,3%).

4. El vehículo de empresa sube, el particular cae con fuerza.

Mientras que los particulares disminuyen hasta situarse en 649.939 unidades en 2021, el canal empresa presenta una previsión positiva en los próximos años, llegando a las 567.746 unidades matriculadas. En 2019, el canal de empresa subirá un 1,5% (539.977 unidades) y el particular caerá un 6,8% (690.174 unidades).

5. El parque sigue envejeciendo.

El parque español experimentó un crecimiento del 2,7% en 2018, superando los 27 millones de unidades. La antigüedad de los vehículos que circulan por las carreteras españolas volvió a crecer y los coches con más de una década de vida ya superan el 62% del total, mientras que otro 13% suma más de siete años.

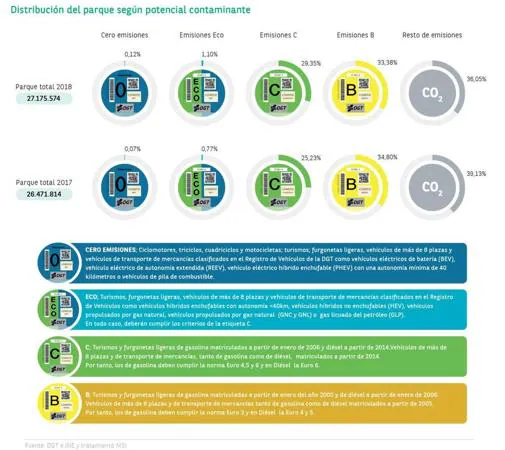

6. Aumentan las emisiones contamiantes.

El 69,43% de los vehículos que circulan por las carreteras españolas se encuadra en las categorías que mayor número de emisiones emite. Los que cuentan con el distintivo medioambiental C, CERO o ECO (los más ecológicos) no alcanzan un tercio del total, aunque han aumentado en el último ejercicio (estas dos últimas, duplicando su presencia).

7. La incesante caída del diésel,.

La caída del diésel se acelera en España. Las matriculaciones de vehículos diésel cayeron un 11% respecto al año pasado, pasando de 782.731 unidades a 667.111. En el polo opuesto, los vehículos de gasolina suben casi 9 puntos, pasando de 581.526 a 756.127.

En el barómetro del Arval Mobility Observatory, los encuestados declaran que el mix de vehículos diésel en sus flotas se reducirá en un 32%, pasando de un 85% actual, a un 53% previsto para 2022.

8. Las empresas trabajan para reducir las emisiones, pero aumentan las de CO2.

Con una tasa del 55%, la proporción de empresas que ya han tomado medidas para reducir las emisiones de su flota, es 5 puntos más alta que la media europea. Esta proporción varía del 44% para las pequeñas empresas (menos de 10 empleados), al 74% para las empresas muy grandes (más de 500 empleados).

Pero el descenso de ventas de los diésel ha hecho que aumenten las emisiones totales de dióxido de carbono (CO2) a la atmósfera, hasta situarse 117 gramos por kilómetro de media por vehículo, casi un 2% más que en 2017. En los vehículos renting se ha pasado de 110 a 113 gramos por kilómetro. El canal empresa es el que mayor crecimiento presenta, un 3,5% situándose en 117 gramos por kilómetro.

9. El renting sigue triunfando en España.

España ocupa el primer o segundo lugar (según el tamaño de la empresa) en términos de la proporción de empresas que utilizan el renting como principal método de financiación para su flota de vehículos. La penetración del renting es mayor en las empresas más grandes: varía del 20% en las empresas con menos de 10 empleados al 72% en las empresas con 100 o más empleados.

10. A las empresas les gustan los híbridos.

Las opciones híbridas, tanto enchufables como autorrecargables, está aumentando con fuerza. En 2015, en empresas con más de 100 empleados, el 24% de los gestores de flota indicaban su intención de incluir vehículos híbridos. Esta tasa se ha duplicado en 2018, alcanzando el 49%.

Noticias relacionadas