La vivienda también se suma a la fiebre inflacionista

Los expertos vaticinan que el rally alcista impulsado por la reactivación de la demanda pos-Covid se mantendrá en los próximos meses

La inflación que actualmente azota a toda Europa también está haciendo mella en España, situándose en el 5,5% anual en el mes de octubre, su nivel máximo desde septiembre de 1992, según datos del Instituto Nacional de Estadística (INE). Todo es más caro: la luz, el combustible, la cesta de la compra… y la vivienda. La subida de los precios es un arma de doble filo. Tal y como señalan desde Scope Ratings, «puede incentivar a los hogares a comprar propiedades, pero también puede provocar un aumento de los tipos de interés de las hipotecas». En este sentido, la postura del Banco Central Europeo es la de no retirar prematuramente los estímulos, si bien ya se han encargado de trasmitirnos el mensaje de que los precios de la vivienda en España están sobrevalorados entre un 5% y un 15%.

Noticias relacionadas

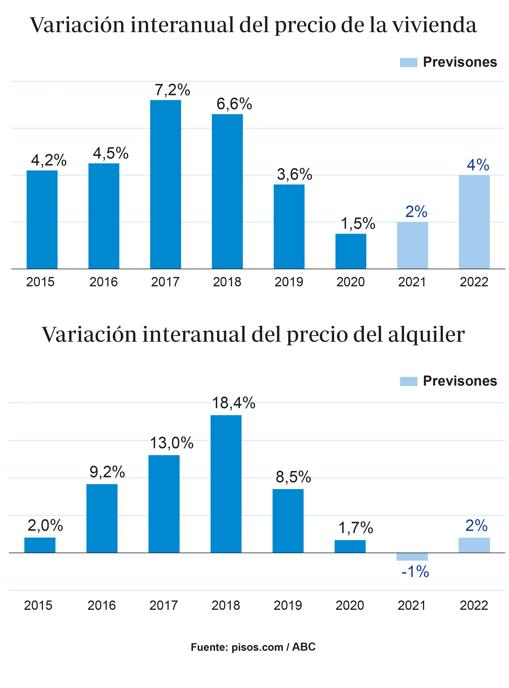

El gran batacazo de los precios residenciales que se esperaba para 2020, se quedó en un suave ajuste para la obra nueva y una devaluación algo más intensa para la segunda mano. Teniendo en cuenta la contenida magnitud de estos retrocesos en el peor año de la crisis sanitaria, era de esperar que en 2021 este indicador retomara la senda alcista. Las previsiones varían en porcentaje, pero todas son de subida. S&P Global Ratings estima una subida del 4,3% para cierre de año, y avisa que, dado el desajuste entre oferta y demanda, los repuntes han llegado para quedarse en toda Europa, aunque a ritmo más moderado a medida que pasen los meses. Mientras, Bankinter la reduce al 4%. Además, los propietarios secundan el incremento. Una encuesta de Knight Frank indica que el 63% de los españoles cree que el valor de su vivienda podría crecer entre un 1% y un 9% en los próximos 12 meses.

La obra nueva manda

La potencia compradora ha colaborado en aupar la curva ascendente. Un empuje que se ha notado mucho en la promoción. «La fuerte demanda a partir del segundo semestre de 2020, continuó con fuerza en 2021 y l os precios de vivienda nueva se han incrementado en torno a un 5% respecto al año anterior, situándose ligeramente por encima de los niveles precovid», revela Jorge Laguna, Business Intelligence Director de Colliers.

La balanza se ha inclinado hacia los nuevos desarrollos «por su mejor adaptación a las nuevas necesidades que ha generado la pandemia», matiza Sofía Cayuela, responsable de cuentas de entidades financieras de Instituto de Valoraciones.

Cuando se reduzca el ahorro embolsado, el ritmo de las compras «será más acorde al de creación de hogares»

En cuanto a la usada, su recuperación está siendo algo más lenta, pero segura. Laguna señala que esta tipología «ha experimentado subidas similares, acercándose a los niveles anteriores, pero sin superarlos, ya que venían precedidos de una contracción más acusada». Por su parte, Ferran Font, director de Estudios de pisos.com, alaba la resiliencia de este mercado y augura que los precios suban un 2% en 2021, «lo que es una situación saludable y controlada», según el experto.

De cara al próximo año, la evolución promete ser positiva, si bien la obra nueva será la clara protagonista. Daniel Cuervo, director general de la Asociación de Promotores Inmobiliarios de Madrid (Asprima), admite su progresiva revalorización para 2022, «dada la elevada demanda de este tipo de vivienda y su relativa escasez, especialmente en las zonas más tensionadas». Desde Colliers, remarcan la estabilidad de los precios, «aunque se podrán producir incrementos del 5%-10%, más en vivienda nueva que en usada». José Luis Bravo, director de Residential Sales de Savills Aguirre Newman, ubica los mercados con elevado nivel de demanda y una oferta de obra nueva insuficiente en Madrid, Barcelona, Málaga, Valencia, Sevilla y Alicante.

Segunda mano

En cuanto a la segunda mano, pisos.com vaticina una subida del 4% para 2022. Raquel Gómez, Head of Valuations de urbanData Analytics (uDA), comenta que «las principales plazas inmobiliarias del país, como Barcelona, Palma de Mallorca, Donostia-San Sebastián, Málaga o Valencia, sean las que lideren el crecimiento de la vivienda de segunda mano a finales de 2022. Madrid, que al cierre de 2021 ya presentará una de las más rápidas recuperaciones de precio a niveles prepandemia, se mantendrá con un crecimiento estable».

El confinamiento redujo drásticamente el gasto de los españoles, lo que provocó que la tasa de ahorro de los hogares alcanzará en 2020 su récord histórico: el 14,8% de su renta disponible. La pérdida de poder adquisitivo de este ahorro improductivo debido a la inflación, ha motivado la inversión de «una demanda solvente y estable que no se ha visto significativamente afectada ni durante los momentos más acuciantes de la pandemia», expone Antonio de la Fuente, Managing Director Corporate Finance de Colliers.

Compras diferidas

No obstante, los elevados niveles de compraventa de los que estamos siendo testigos son en su mayoría adquisiciones diferidas, por lo que el efecto en los precios será limitado. Bravo apunta hacia «aquellos que iban a comprar en 2020 y no lo hicieron por la dificultad del proceso de compra y por precaución económica».

Si los costes de la construcción siguen disparándose, la tensión llegará a la obra nueva

Es por ello que, tras agotarse esta bolsa acumulada, lo más probable es que «volvamos a un nivel de compras más acorde con el ritmo de creación de hogares», concluye.

Además, estas reservas de capital irán diluyéndose porque «con el avance de la campaña de vacunación, la recuperación de la movilidad internacional y la vuelta a la normalidad, están volviendo los viajes y los gastos relativos al ocio», estima Cayuela. El INE refrenda esta hipótesis: el volumen de ahorro cayó un 37,2% en el segundo trimestre respecto al mismo periodo de 2020.

Otro de los acicates del precio, sobre todo, en nuevas promociones, es el encarecimiento de las materias primas debido a los retrasos en sus suministros. Según la Confederación Nacional de la Construcción (CNC), cuatro de cada diez empresas han cancelado o paralizado sus obras debido a este recargo, cifrando la subida del coste de las obras en un 22,2%. No obstante, estas incidencias son coyunturales para De la Fuente, que afirma que se resolverán «en la medida que los fletes se normalicen y la situación sanitaria de muchos de los países a los que pertenecen las tripulaciones de los barcos mercantes mejore».

La edificación también está expuesta a la falta de mano de obra, un factor que sí parece cronificarse. Según un informe de la Royal Institution of Chartered Surveyors (RICS) y el Consejo General de la Arquitectura Técnica de España (CGATE), esta carestía de profesionales cualificados elevará los costes de la construcción un 8% en los próximos meses. Si la situación relativa a las materias primas y el empleo se mantiene en el tiempo, la tensión llegará a la obra nueva. En cualquier caso, Cuervo admite que «las empresas podrían decidir si están en condiciones de rebajar sus márgenes para no tener que trasladar esas subidas de precio al cliente, pero es una decisión estratégica que se tendrá que valorar por cada una de ellas llegado el momento».

Al calor de la financiación

El escenario inflacionista dinamiza las transacciones. Cayuela indica que «aquellos con suficiente capacidad financiera que cumplen con los estándares de calidad crediticia están aprovechando los bajos tipos de interés y las atractivas condiciones de financiación. También la inversión se ve favorecida como vía para rentabilizar el ahorro, ya que «nos encontramos en un ciclo maduro», según Gómez. Desde Colliers añaden que «mientras la inflación esté por encima de los costes de financiación, el sector inmobiliario se seguirá manteniendo entre los activos más demandados por los inversores».