La venta de pisos se hunde un 7% y los precios comienzan a desinflarse

La vivienda se abarata en Barcelona por primera vez desde 2013 y en la capital crece un 3%, un 1,7% menos

El crédito al consumo se ha disparado y su morosidad lleva meses subiendo a un ritmo de dos dígitos

La desaceleración económica y el impacto de la inestabilidad política está llevando a los españoles a ser muy conservadores en sus decisiones de gasto . Y ese debilitamiento de la demanda se está dejando sentir ya, tanto en la compra venta de viviendas, como en los precios, según reflejan las estadísticas que elaboran el Ministerio de Fomento y la tasadora Tinsa.

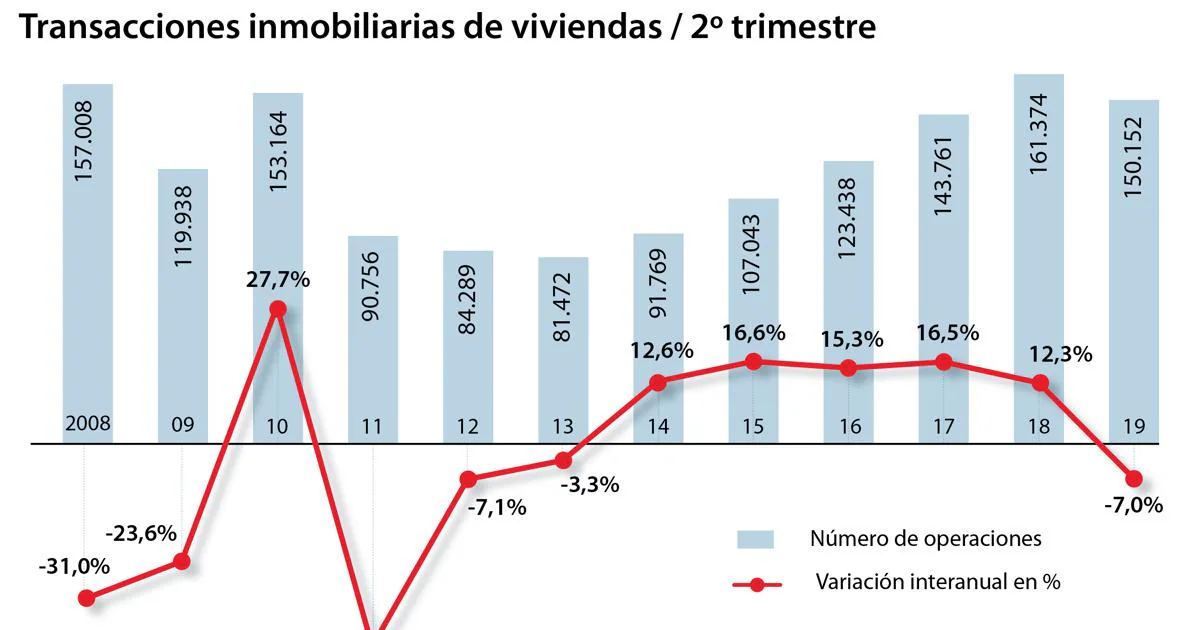

De los datos del departamento que dirige José Luis Ábalos se desprende que las transacciones cayeron en el segundo trimestre del año un 7% interanual hasta contabilizar 150.152 operaciones . La compra de viviendas dice así adiós a la subida interanual que registró en el primer trimestre (2,2%) o la que se anotó en el conjunto de 2018, del 9,3% que, a su vez, fue el menor porcentaje de crecimiento desde 2012.

Los datos de Tinsa apuntan en la misma dirección y reflejan que los precios comienzan a desinflarse . Aunque el precio medio de la vivienda terminada (nueva y usada en España) registró un incremento del 3,8% interanual en el tercer trimestre, en dos capitales como Madrid y Barcelona la incertidumbre se está dejando notar . Así, en la Ciudad Condal, la vivienda terminada se anotó una caída interanual del 1% y en Madrid, aunque el valor crece un 3% respecto al año anterior, los precios se ha abaratado 1,7% respecto al segundo trimestre. Su avance interanual es, además, el segundo más bajo desde que en 2015 los precios tocaran suelo.

«La evolución del valor de la vivienda por regiones deja de componer un mapa homogéneo de encarecimiento anual, entrando varias en terreno negativo. Percibimos señales de agotamiento del ciclo expansivo , a causa de un debilitamiento de la demanda asociado al enfriamiento macroeconómico. Una situación que podría derivar en futuras caídas de demanda y de precios, que no deberían ser fuertes salvo en el caso de una intensa recesión económica», explicó Rafael Gil, director del Servicio de Estudios de Tinsa.

Dejando a un lado a Madrid y Barcelona, de la lectura de los datos se desprende que en el resto de capitales, a diferencia de trimestres anteriores, no se anotan incrementos anuales de dos dígitos en ninguna de ellas. Algunas como Valencia y Palma de Mallorca mantienen un crecimiento de precios superior al 8% , Sevilla y Málaga algo más de un 5% y Zaragoza un 3,2%.

Las capitales más caras continúan siendo San Sebastián, con 3.406 euros el metro cuadrado, seguida de Barcelona (3.349 euros) y Madrid (2.962 euros). Les siguen a distancia Palma de Mallorca y Bilbao. Entre las más baratas están Lugo, Castellón, Ciudad Real y Lleida, todas ellas por debajo de 900 euros el metro cuadrado.

San Sebastián, Barcelona y Madrid siguen estando en el top de los precios. Lugo, Castellón, Ciudad Real y Lleida son las capitales más asequibles

Las caídas interanuales de precios se extienden en el tercer trimestre a seis comunidades autónomas encabezadas por Galicia (-5,7%). Le siguen Asturias (-5,5%), Melilla (-4,7%) y Castilla León (-2,8%), además de Castilla La Mancha y La Rioja, donde el retroceso fue de unas décimas. Son un total de 19 las provincias que registran caídas interanuales de precio y están encabezadas por Ciudad Real (-14,4%), Lleida (-10,3%) y León (-8,9%), según Tinsa. Las provincias de Madrid y Barcelona experimentaron un tímido avance del 2,6% y del 1,9%, respectivamente.

La comunidad navarra es la que refleja mayores alzas , del 6,1%, y la única región que muestra un alza superior al 5% en el tercer trimestre. En Aragón el incremento es del 4% y del 3,9% y en el País Vasco y en la Comunidad Valenciana. Son las que, tras la Comunidad Foral, han sufrido mayores subidas.

Pese a los primeros síntomas de desaceleración, la vivienda encadena su duodécimo trimestre consecutivo de encarecimiento de precios a nivel nacional , lo que sitúa en el 14,2% la subida media desde que tocara su mínimo en la crisis. Respecto a los valores máximos del año 2007, la vivienda acumula una caída media del 33,3% en España.

Once capitales arrastran caídas acumuladas superiores al 50% respecto a 2007 , entre ellas Zaragoza. Los valor más próximos a los máximos de la década pasada se localizan en Palma de Mallorca, Orense, San Sebastián, Madrid y Barcelona. En estas dos últimas capitales, la caída acumulada desde máximos se mueve en el entorno del 25%.

Otro síntoma de desaceleración apunta de lleno a la capacidad de pago de las familias. Según avanza el Banco de España en su último Informe de Estabilidad Financiera, la morosidad de los créditos al consumo, uno de los pilares del crecimiento del crédito durante los últimos años, lleva meses creciendo con fuerza .

«En los últimos tres años, el crédito al consumo concedido por las entidades de depósito y los establecimientos financieros de crédito en España ha crecido en unos 30.000 millones de euros, moviéndose desde algo más de 60.000 millones de euros en diciembre de 2015 a los casi 90.000 millones de euros en diciembre de 2018, lo que supone un crecimiento superior al 40%», dice la entidad que dirige Pablo Hernández de Cos.

El crédito para la adquisición de bienes de consumo duradero es el principal responsable de este repunte, con tasas de crecimiento interanual cercanas o superiores al 20% desde finales de 2016», relata el supervisor. No obstante, este crecimiento comenzó a desacelerarse a mitad del año anterior, si bien los créditos de dudoso cobro ya habían comenzado a engrosar su volumen. En concreto, es a partir de 2017 cuando los créditos dudosos comienzan a subir y «a mediados de 2018 alcanzaron tasas de crecimiento en el entorno del 20%».

Aumento de la vigilancia

La evolución no parece que vaya a cambiar de tendencia: «La morosidad está aumentando a tasas de dos dígitos y acelerándose, lo que pone de manifiesto una cierta fragilidad de la demanda de crédito», dice el Banco de España. No obstante, el supervisor asegura que «de momento, no supone un riesgo para la estabilidad del conjunto del sistema financiero español ni reclaman la adopción de medidas macroprudenciales, aunque sí requieren un aumento de la vigilancia».