El parón económico de Alemania presiona la agenda del BCE

Algunos analistas deducen que el banco central retrasará su agenda de subida de tipos de interés

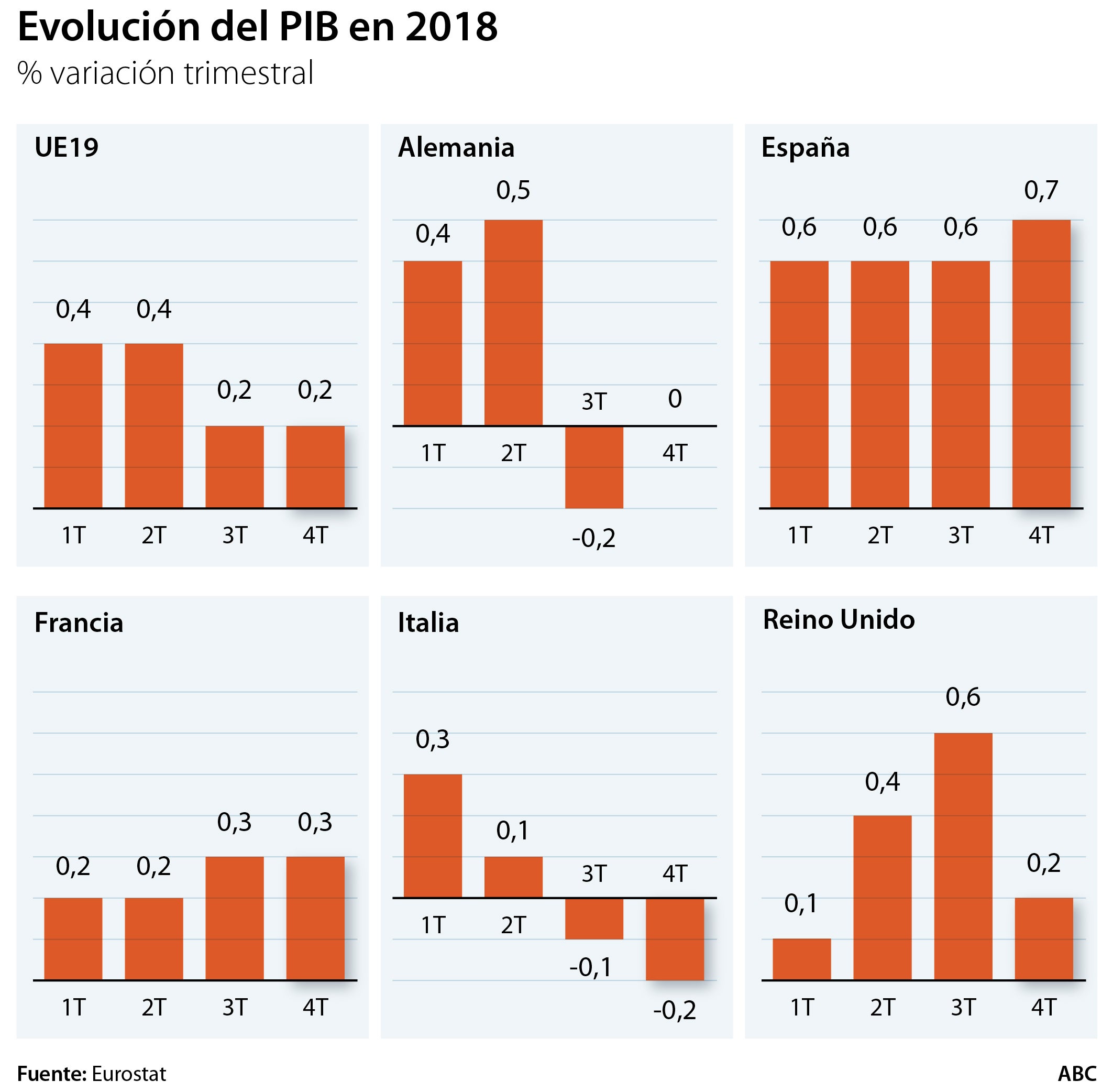

Alemania cerró 2018 bordeando la recesión . Los conflictos comerciales internacionales y el enfriamiento de la economía mundial frenaron la economía alemana a finales del pasado año, según los datos provisionales de la Oficina Federal de Estadística (Destatis). En los últimos tres meses de 2018, el PIB permaneció prácticamente en el mismo nivel del trimestre anterior, llegando incluso a decrecer en algún momento . Y el crecimiento fue a lo largo de todo el año algo más débil de lo que se había pronosticado en un principio, un 1,4 % frente al 1,5 % calculado.

Noticias relacionadas

El hecho de que el motor europeo esté dando estas muestras de desaceleración, bastante más acusada de lo previsto, lleva a algunos analistas a deducir que el BCE retrasará su agenda de subida de tipos , en principio planeada a partir del final de verano de 2019, pero no son pocos los consejeros que plantarán resistencia a esa modificación y Mario Draghi, «Mr. Whatever it takes», dejará la presidencia del BCE en noviembre, por lo que no se podrá contar ya con su empuje monetario y la decisión dependerá de un nuevo presidente aún por determinar.

Los bancos europeos, por lo demás, ya se están adelantando a esa decisión y los tipos de interés han comenzado a subir , por primera vez en siete años. Las subidas se han detectado, por ejemplo, en los depósitos de ahorro privado a corto plazo. El BCE ha confirmado un informe de la consultora Barkow Consulting que afirma que las tasas diarias de depósitos minoristas en la zona euro, seguidas de las tasas de interés promedio de los bancos de la zona euro para los depósitos diarios de los clientes privados han aumentado desde el 0,03% al 0,04% en diciembre. Se trata de un porcentaje de aumento mínimo, apenas apreciable en otros tiempos, pero significativo en un momento de punto de inflexión de la política monetaria como el que promete ser 2019. Es la primera vez desde octubre de 2011 que se registra una subida, por leve que sea, en esos parámetros. En aquella fecha, la tasa de interés estaba en el 0,54%.

Los primeros movimientos se perciben en tres países de la zona euro, que son España , Holanda y Alemania . En España, la tasa de interés promedio aumentó desde el 0,03 de noviembre al 0,04 de diciembre. En Holanda desde el 0,03 al 0,06 y en Alemania desde el 0,01 hasta el 0,02. Eran pasos muy pequeños, los ahorradores siguen perdiendo miles de millones, pero una señal de cambio.

Los gobiernos europeos no desean que esto suceda. El año 2019 se presenta cuesta arriba y la mayoría quiere seguir contando con las facilidades del dinero barato. Tras la primera reunión del año del Banco Central Europeo (BCE), agradó el tono algo más explícito de lo esperado utilizado por Mario Draghi para incidir en la desaceleración de la economía.

El comunicado final tras la reunión del Consejo volvió a afirmar que los tipos de interés seguirán en los niveles actuales al menos hasta el verano de 2019 «y en cualquier caso durante tanto tiempo como sea necesario» y eso dio pie a las firmas de inversión para cuestionar que el repunte se produzca antes del fin del año. Hay analistas que incluso ven más probable que la primera subida se retrase a 2020. Pero los hechos, al menos por ahora, dicen lo contrario. En enero, el Euribor a doce meses, el indicador más utilizado para el cálculo de las hipotecas, ha cerrado al alza, con una tasa del -0,116%, frente al -0,129% de cierre de 2018, después de 35 meses consecutivos de movimiento negativo. Esto significa que estos créditos se encarecerán en más de 39 euros al año. Tomando como referencia los últimos 12 meses, el índice registra un ascenso de 0,073 puntos.

Los datos correspondientes al mes de enero muestran también un ascenso, hasta el -0,116%, del Mibor, el tipo interbancario a un año que servía de referencia oficial del mercado hipotecario para las operaciones realizadas con anterioridad al 1 de enero de 2000. Al fin y al cabo, el mercado cuenta, tarde o temprano, con la normalización monetaria.

El mandato del BCE, conviene recordar, no tiene nada que ver con el crecimiento, sino con el mantenimiento de la inflación en la zona euro en torno o ligeramente por debajo al 2%. A eso debe limitarse el objetivo de su estrategia. Y ateniéndonos a la inflación, el calendario marcado sigue siendo el correcto. En cierto que la crisis ha puesto en cuestión la función de los bancos centrales y el de Fránkfurt, concretamente, ha desbordado con creces ese mandato. Pero también es cierto que muchos de sus consejeros claman por volver a la normalidad en sus funciones, por lo que no se puede contar con toda seguridad con cambios en el plan establecido.

Esta funcionalidad es sólo para registrados

Iniciar sesión