Cómo elegir hipoteca variable o fija en tiempos de incerteza

En la elección del tipo de crédito para la vivienda entran en juego más factores que los tipos de interés

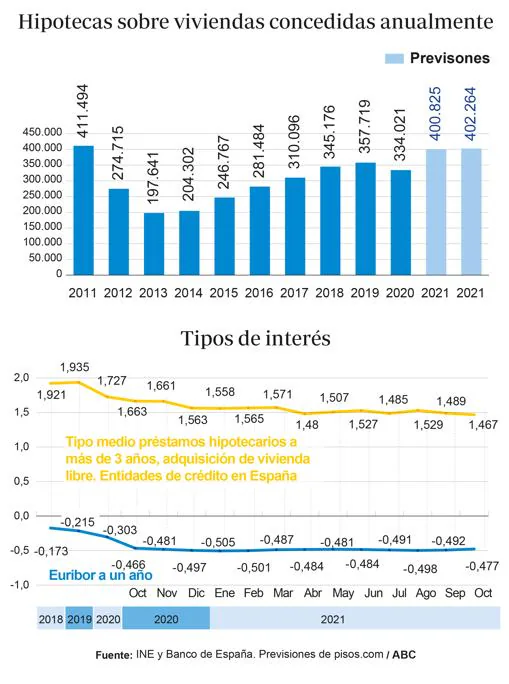

¿Fija o variable? Aunque, dada la crisis desatada por el Covid, los expertos no prevén que el BCE mueva ficha con los tipos de interés en el corto plazo, esta es una de las preguntas recurrentes entre los futuros compradores de vivienda, especialmente en un contexto económico tan complejo como el que vivimos. Para decidir qué tipo de hipoteca contratar hay que tener en cuenta varios factores. Seguimos con tipos históricamente bajos, y previsiblemente con el Euribor en niveles similares a los actuales hasta 2022 , y ante una de las mejores ofertas de hipotecas de la historia por parte de la mayoría de las entidades financieras, tanto a tipos variables como fijos. « Estos factores han provocado que ahora las hipotecas a tipo fijo sean cada vez más comunes , llegando a suponer más del 60% de las hipotecas contratadas en los últimos meses, según los datos del INE», comenta José Manuel Fernández , subdirector general de Unión de Créditos Inmobiliarios (UCI).

Noticias relacionadas

¿Pero cómo analizar el tipo que más nos interesa? «Con frecuencia los demandantes de hipoteca para adquisición de vivienda habitual limitan su examen de la oferta bancaria al precio, dejando de lado cuestiones muy importantes, como pueden ser comisiones de diversa naturaleza (como cancelación parcial o total), o productos asociados (nóminas, saldos medios, seguros, tarjetas, etcétera). No basta con saber solo lo que nos costará cada mes la hipoteca », recuerda Luis Javaloyes , CEO de la fintech Agencia Negociadora. Hay aspectos que se deben analizar para acertar con la elección. «El primero y más importante es darse cuenta de que una hipoteca es un producto que nos vincula con un banco por muchos años , así que hay que valorar el conjunto como un todo. Luego decidirse por tipo fijo o variable, el mejor plazo temporal para la devolución y tratar de que no nos exijan la contratación de otros productos que no nos interese contratar», añade.

Nuestra situación personal y financiera influye en la elección del tipo de hipoteca que más se ajusta a nuestras necesidades. Por ejemplo, una hipoteca a tipo fijo puede ser recomendable «para aquellas personas con mayor aversión al riesgo y que no quieren exponerse a la fluctuación de los tipos de interés, teniendo claro cuál será el importe de sus cuotas de principio a fin», subraya Fernández. Por su parte, las de tipo variable pueden resultar la opción más recomendable para personas que prefieran aprovecharse de los bajos tipos de interés actuales y «que tengan como objetivo amortizar el préstamo lo antes posible, cancelando de forma acelerada, o bien porque tienen previsto recibir en algún momento dinero o porque mantengan, incluso con el pago de su hipoteca, capacidad de ahorro», subraya. Quien contrate una hipoteca variable debe tener en cuenta si una eventual subida de los tipos y de su cuota, no ponga en riesgo su economía familiar.

Las hipotecas mixtas «suelen interesar a los clientes que van a amortizar su préstamo tras el periodo inicial a tipo fijo, evitando así la incertidumbre de las fluctuaciones en los tipos de interés y beneficiándose de pagar menos cuota en el tramo fijo que aquel que ha optado por una hipoteca 100% fija», añade Fernández.

Oferta ingente

David Crespo , fundador de Creditoh!, nota que debido a la gran oferta bancaria que existe actualmente, « muchos clientes tienen dudas en cuanto al tipo de interés que más les conviene , aunque tengan una clara predisposición hacia uno de ellos», ya sea porque prefieren tener la seguridad de pagar siempre la misma cuota; o porque quieran pagar una cuota menor, aunque ésta se encuentre vinculada a revisiones del Euribor. Para poder evaluar, comparar y elegir entre las distintas alternativas, « se debe prestar especial atención al tipo de interés (TIN y TAE) , así como al plazo de amortización y a otros factores como el porcentaje de financiación, las comisiones y los productos bonificados o asociados».

Muchos bancos están incentivando la contratación de hipotecas a tipo fijo y mixto con muy buenas condiciones. « Se ha notado una clara reducción de los intereses y el lanzamiento de nuevos préstamos más atractivos . Pero esto no quiere decir que el tipo variable no lo sea por igual, sino que se le da menos visibilidad», afirma Crespo. Ante este aluvión de ofertas cada vez más atractivas, «la recomendación es que antes de decantarse por una se comparen y negocien los préstamos».