La capacidad de ahorro de las familias españolas cae al nivel más bajo en 13 años

Se situó en el 8,2% de la renta disponible en 2012, como consecuencia del descenso del 5,4% en los salarios

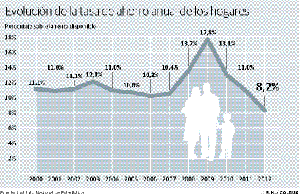

MADRID. Actualizado: GuardarLa pertinaz crisis está estrangulando la capacidad de ahorro de las familias españolas, que el pasado año cayó a niveles mínimos. Según datos del Instituto Nacional de Estadística (INE), la tasa de ahorro de los hogares e instituciones sin fines de lucro se redujo 2,8 puntos durante 2012 para situarse en el 8,2% de la renta disponible, la cifra más baja desde que en el año 2000 comenzara a elaborarse la serie. Una contracción fruto de la menor renta bruta disponible (-2,7%), y del ligero aumento en el gasto en consumo final (0,2%).

Esa menor renta de las familias se explica, fundamentalmente, por la caída en las remuneraciones salariales, que fue de un 5,4%, aunque en el último trimestre del año la renta salarial llegó a caer el 8,5%. También disminuyeron las rentas de la propiedad (las percibidas se redujeron un 3,4% y las pagadas aumentaron un 1,3%). Ambos descensos apenas fueron compensados por el incremento en el excedente de explotación y de la renta mixta. Esto es debido, por los beneficios de las empresas (+0,6%), los dividendos y los intereses.

La profunda devaluación salarial que sufre el país está afectando a la renta disponible de los hogares. En consecuencia, la capacidad de ahorro y el consumo final también se resienten. Una tendencia que se acentuó en la parte final del año, que puso de relieve la difícil situación económica de muchas familias españolas. Así, en los tres últimos meses de 2012 la tasa de ahorro fue del 12,7%, mayor que la del conjunto del año, pero que no se debe a un aumento de la renta disponible (se redujo un 4,2%, 7.835 millones menos, respecto al mismo trimestre del año anterior), sino al mayor esfuerzo de los hogares para exprimir sus cada vez más menguadas fuentes de ingresos.

A ello hay que añadir el hecho de que la red familiar se ha convertido en el salvavidas de muchos parados de larga duración que ya han agotado su prestación por desempleo, por lo que las posibilidades de ahorrar son aún si cabe más bajas. «Teniendo en cuenta la brutal tasa de paro que tenemos, la incertidumbre que nos rodea, lo razonable es ahorrar. Las familias españolas están teniendo un comportamiento lógico, como lógico fue también el que mostraron en la época de bonanza», asegura Valentí Pich, presidente del Consejo General de Economistas de España.

En la parte final del año la remuneración de los asalariados cayó nada menos que un 8,5%, mientras los beneficios de las empresas aumentaron un 0,7%. Por su parte, el saldo de rentas de la propiedad (intereses, dividendos, etc.) creció un 1%. Esa caída en el saldo de las rentas primarias se contrarresta -aunque solo en una pequeña parte- por el ligero descenso en el gasto en consumo final (0,6%), el crecimiento de las prestaciones sociales recibidas por los hogares (un 1%) y la reducción en las cotizaciones sociales pagadas (7,7%). Estadísticas que responden al fuerte aumento en la tasa de desempleo, como también lo es la reducción en los impuestos (sobre la renta, patrimonio, etc.) pagados por las familias, que disminuyeron un 1,6%.

El crédito sigue sin llegar

Mientras el ahorro se resiente, el crédito sigue sin llegar, ni a los hogares, ni a las empresas. Según datos difundidos ayer por el Banco de España, los préstamos a los hogares españoles se redujeron en febrero un 3,9% respecto al mismo mes del año anterior, para situarse en los 823.494 millones de euros. Y son ya más de dos años de caída en los registros. El descenso se produjo tanto en los préstamos hipotecarios (-3,7%) como en los créditos al consumo, que retrocedieron en un porcentaje aún mayor (-4,8%).

Peor aún es el panorama para las empresas, que ven cómo mes a mes el grifo del crédito se cierra cada vez más. En febrero su financiación cayó el 7,1% respecto al de 2011. El descenso en el crédito a las empresas comenzó hace casi dos años (23 meses), pero se acentúó de forma especial a partir del mes de mayo del pasado año. Son fundamentalmente las entidades españolas de crédito las que siguen sin abrir la mano a la hora de prestar dinero a las empresas:_la cuantía de sus préstamos cayó un 8,5%, mientras que los préstamos procedentes del exterior lo hicieron en un 6,7%.