La banca abarata las hipotecas fijas para combatir los bajos tipos de interés

Estos productos permiten olvidarse de los vaivenes de los tipos de interés y las entidades cada vez los ofrecen unos precios más atractivos

No obstante, los expertos aconsejan leer bien la letra pequeña, ya que suelen exigir una alta vinculación y comisiones más elevadas

MADRID Actualizado: GuardarHacer negocio en un entorno de tipos de interés en mínimos históricos como el que actualmente hay en Europa no es tarea sencilla para la banca. El BCE mantiene el precio del dinero en el 0,05%, mientras el Euribor, tipo de referencia para la mayoría de las hipotecas de nuestro país, cerró el pasado mes de octubre en el 0,128%, tras una bajada de 0,21 puntos respecto al valor de hace un año. Un panorama que sólo deja dos opciones: renovarse o morir. Las entidades han optado así por agudizar su ingenio en busca de nuevos productos con los que aumentar su rentabilidad. Y esto ha hecho que comiencen a aflorar ofertas que hasta el momento no solían verse en los escaparates de las entidades españolas.

Este es el caso de las hipotecas fijas. Aunque el consenso del mercado dice que los tipos se mantendrán en los niveles actuales durante algún tiempo y que el Euribor tardará en subir, los banqueros cuentan con que ya no queda recorrido a la baja y que, por tanto, el único camino que les queda a los tipos es el de subida. La duda es cuándo y a qué velocidad. Pero también hay que tener en cuenta que los veinte o treinta años que suele tener la vida de una hipoteca son tiempo suficiente para que el precio del dinero cambie sustancialmente.

Así, las oferta de las hipotecas a tipo de interés fijo ha sufrido una auténtica revolución en los últimos meses y las entidades cada vez ofrecen unos precios más atractivos. Eso sí, tranquilidad que ofrece olvidarse de los vaivenes del mercado también tiene su contrapartida: estos productos suelen exigir una elevada vinculación de los clientes, además de llevar aparejadas comisiones más costosas que en el caso de las hipotecas variables.

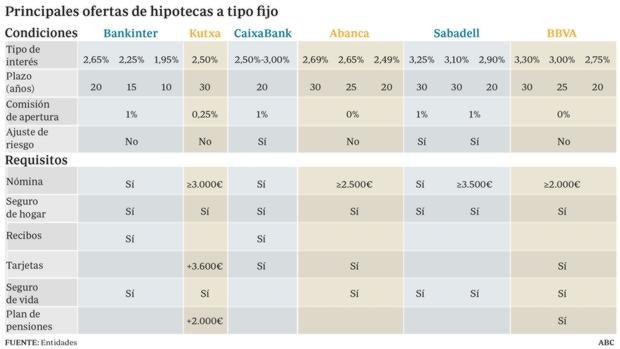

Actualmente, Bankinter se sitúa a la cabeza del mercado con la hipoteca más atractiva en cuanto a diferencial se refiere. La entidad que preside María Dolores Dancausa ofrece una hipoteca al 1,95%, si se contrata por un plazo de diez años, al 2,25% si es por quince y al 2,65% si es a veinte años. Estos precios están condicionados a la contratación de un paquete de productos que incluye la domiciliación de nómina y tres recibos, así como un seguro de vida y otro de hogar. La comisión de apertura es del 1% y la de compensación por riesgo de tipos de interés (si la cancelación anticipada genera una pérdida para la entidad) es del 0,75%.

La entidad gallega Abanca también ha lanzado recientemente una oferta renovada de su hipoteca a tipo fijo, la denominada «María Carmen». Se trata de una versión digital, que permite a los clientes ahorrarse los gastos de estudio y de apertura. La hipoteca tiene un interés de 2,49% para un plazo de 20 años, 2,65% a 25 años y 2,69% a 30. La contratación de este producto y la mayor parte de las gestiones pueden hacerse a distancia, y sólo se concierta una cita en la sucursal de Abanca seleccionada por el cliente para finalizar el proceso. Este producto mantiene, no obstante, la comisión por riesgo de tipo de interés, común a todas las hipotecas de este tipo, que se aplica sobre el importe que el cliente amortice anticipadamente si la diferencia con los tipos de interés en el mercado supone una pérdida para la entidad. Tiene un límite máximo del 3% de la cantidad que el cliente haya amortizado anticipadamente.

En BMN, por su parte, las hipotecas a interés tipo fijo tienen un precio del 2,60% a un plazo de 10 años, 2,75% a 20 años, y 3,25% a 30. Ofrecen una financiación de hasta el 80% del valor de tasación y tienen como requisito contratar un seguro del hogar y de vida, domiciliar la nómina, disponer de una tarjeta de crédito y tener un plan de pensiones.

Sabadell ofrece un tipos del 2,90% y el 3,10% para los plazos a 20 y 30 años pero sólo para sus clientes «premium», es decir, aquellos con unos ingresos mensuales superiores a los 3.500 euros. El precio sube al 3,25% cuando no se obtienen estos ingresos fijos aunque el plazo se mantiene a 30 años. La comisión de apertura es del 1% y exige la domiciliación de la nómina y la contratación de un seguro de vida y otro de hogar.

La oferta de Caixabank oscila entre el 2,50% y el 3%, en función del plazo elegido. La comisión de apertura es del 1% y exigen la domiciliación de la nómina, varios recibos, tarjetas un seguro de hogar. El BBVA, por su parte, ofrece un tipo del 2,75% a 20 años, del 3% a 25 y del 3,30% a 30. No tiene comisión de apertura, aunque exige unos ingresos mínimos de 2.000 euros mensuales, además del seguro de vida y de hogar, la domiciliación de varios recibos y la contratación de un plan de pensiones.

Bankia lanzó hace ya meses su préstamo hipotecario a un tipo de interés fijo situado entre el 3,40% y el 3,90% en función del periodo de amotización. La entidad presidida por José Ignacio Goirigolzarri cobra una comisión de apertura mínima del 0,90%, con un importe de al menos 500 euros, y financia hasta el 80% del importe de la inversión, no superando nunca el 80% del valor de tasación.

Ver los comentarios