Las telecos abren sus líneas a la concentración empresarial

La caída de la rentabilidad y las necesidades de inversión azuzan los movimientos en el sector más animado durante la crisis sanitaria

Un reciente fallo del Tribunal de la UE abre la puerta a la consolidación después de años de una dura legislación sobre competencia

Si hay un sector que ha estado activo a nivel corporativo y ha registrado movimientos importantes durante el parón económico impuesto por la crisis del coronavirus ha sido el de las telecomunicaciones . Ajenos al modo «pause» que ha reinado en otros entornos, los actores de este mercado han protagonizado grandes operaciones en un momento en el que solo se hablaba del Covid-19, con acuerdos cerrados en remoto y con buena parte de los equipos recluidos en sus casas. No había tiempo que perder. Inmersas en la búsqueda de fórmulas que les permitan revitalizar sus ingresos en un negocio cada vez más disputado y atender las ingentes necesidades de inversión, con el despliegue del 5G a la cabeza, varias compañías ya han movido ficha. El sector vive un momento de efervescencia y todo apunta a que se avecinan vientos de cambio.

A comienzos de mayo Telefónica anunciaba la mayor operación de su historia , la fusión de su filial británica, O2, y Virgin Media, del grupo Liberty Global, en una sociedad valorada en 35.900 millones de euros llamada a discutir el liderato a British Telecom. Esta sería solo la primera sacudida del sector en tiempos de pandemia. Poco después aterrizaba en España un nuevo y ambicioso «player», Virgin Telco , para hacerse un hueco a nivel nacional de la mano de Euskaltel, que hasta entonces limitaba el grueso de sus operaciones a País Vasco, Asturias y Galicia. Y esta misma semana, los fondos de capital riesgo KKR, Cinven y Providence confirmaban el asalto a MásMóvil , el cuarto operador español, con una opa amistosa valorada en casi 3.000 millones de euros que, aunque no altera el abanico de telecos en el país, sí que demuestra que los inversores están recuperando la confianza en ciertos operadores del sector… algo se mueve definitivamente en el mercado de las telecomunicaciones de nuestro país, y el tono de llamada suena a música de fusiones y consolidación empresarial.

«El mercado español tiene muchas opciones de entrar en un proceso de consolidación, ya que es difícil justificar cinco operadores nacionales (Telefónica, Vodafone, Orange, MásMóvil y Euskaltel) para el volumen de clientes y la penetración existente. Habida cuenta del nivel competitivo comercial en el que se encuentra el mercado, la dilución del pool de ingresos y márgenes sostenida en el tiempo y el nivel de capex futuro (gasto de capital neto), todo hace indicar que un proceso de consolidación sería beneficioso para el sector sin mermar la oferta y competitividad para el cliente final», asegura Carmen Sánchez-Tenorio , socia de la industria de Tecnología, Medios y Telecomunicaciones de Deloitte.

En esta misma línea se muestra Vanessa González , socia responsable del Sector de Telecomunicaciones de PwC: «Tanto en España como en Europa en general existe un mercado muy fragmentado y altamente competitivo , con una tendencia a las fuertes inversiones y al bajo coste por la irrupción de nuevos players. Países como España, que tienen un alto número de operadores en el mercado, son clarísimos candidatos a ejercicios de consolidación y de fusiones en un futuro».

Creación de sinergias

Este tipo de procesos, indica Sánchez-Tenorio, incentivarían la inversión en infraestructura, ya que las sinergias derivadas de la consolidación mejorarían la capacidad de los operadores consolidados de invertir y desplegar redes de nueva generación , y esto a su vez, favorecería la innovación en áreas como el internet de las cosas, inteligencia artificial o el big data.

Del lado de los inconvenientes, el principal temor radica en una posible pérdida de competitividad del mercado que pueda suponer una subida explícita de precios, algo que los expertos descartan. «Esto puede ser gestionado con un marco regulatorio que asegure que no existan abusos por parte de los operadores de telecomunicaciones», dice Sánchez-Tenorio, de Deloitte. Por su parte, Javier Arenzana , socio responsable de Telecomunicaciones de KPMG en España, señala que «todos los operadores tienen identificado que, a raíz de la reducción de rentas disponibles por los hogares como consecuencia de la crisis del coronavirus , el factor precio vuelve a ser un elemento determinante de las ofertas , con lo cual, yo creo que hay una recuperación de precios a la baja que se va a producir independientemente de operaciones de consolidación».

Hasta ahora la dura legislación europea sobre competencia había dejado cualquier movimiento de fusión en línea de espera, pero un reciente fallo del Tribunal General de la Unión Europea, que tumba la decisión de la Comisión Europea de prohibir la venta de O2 al grupo asiático Hutchison , allana el camino hacia más fusiones y acuerdos entre compañías, tanto en España como en el Viejo Continente.

«La sentencia es muy positiva para cualquier operador que esté considerando una operación de consolidación en el sector de las telecomunicaciones y, desde esta perspectiva, es claramente una buena noticia. Esta sentencia supone que la Comisión tendrá a partir de ahora una mayor dificultad para bloquear ese tipo de transacciones, especialmente cuando la fusión no suponga una posición dominante», afirma Mark Powell , socio del área de Competencia de White & Case Bruselas.

El reciente fallo del Tribunal de la UE allana el camino hacia más fusiones en España y en Europa

Margen en la Unión Europea desde luego que hay. Mientras que en Estados Unidos rivalizan cuatro grandes operadores y en China solo tres, en el Viejo Continente existen alrededor de 450 competidores luchando por repartirse el pastel. «La consolidación europea es un tema recurrente que lleva encima de la mesa mucho tiempo por los beneficios que supondría en lo que a sinergias y reducción de costes se refiere», comienza por subrayar Carlos Valdecantos , socio de la industria de Tecnología, Medios y Telecomunicaciones de Deloitte, que advierte de los mayores problemas que se anticipan en una posible consolidación. «El primero es el hecho de que mientras en EE.UU. o China tienen un solo regulador, en Europa tenemos tantas entidades regulatorias como países forman el continente. El segundo es que algunos de los grandes operadores europeos están participados por el gobierno de la nación, lo que complejiza la posible operación», argumenta.

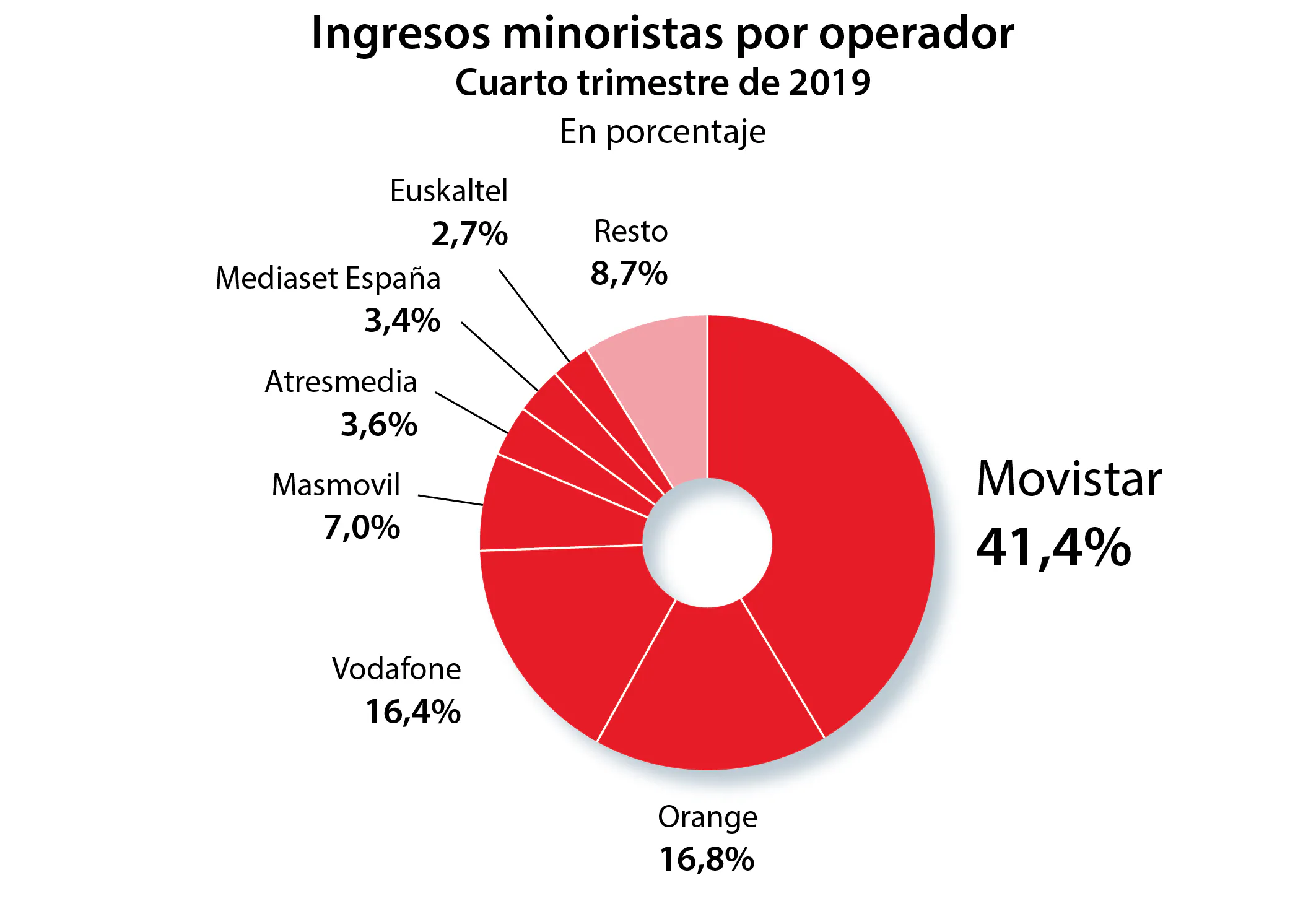

Pero en el caso concreto de España, en un contexto de necesidades de inversión y de paulatina reducción de los ingresos , siendo uno de los mercados europeos con mayor número de operadores y tras los últimos movimientos sucedidos, los tambores de fusiones suenan cada vez más fuerte. En la última década, las empresas del sector han perdido casi un tercio de los ingresos provenientes de los productos y servicios comercializados a clientes. Si en 2009 los ingresos minoristas alcanzaron los 34.492 millones de euros, en 2019 la cifra se desplomó hasta los 24.800 millones, según datos publicados por la CNMC. Si se toma como referencia la facturación global del sector, incluyendo los servicios mayoristas (el negocio entre operadores), la bajada es de 7.158 millones (un 17,3% menos), desde los 41.167 millones de 2009 hasta los 34.009 cosechados durante todo el año pasado.

«La red de alta velocidad inalámbrica y cableada ha experimentado una gran evolución en estos últimos diez años y ambas han pasado a ser accesibles a la inmensa mayoría de personas. El aumento del volumen de usuarios ha desatado una competencia voraz entre las compañías que desde el punto de vista de acceso a la red y calidad del servicio llevan ya un tiempo sin poder ofrecer nada diferenciador. Por lo tanto, la única forma de atraer clientes ha sido con una política de precios muy agresiva», destaca Andoni Beriain , ingeniero de telecomunicaciones y profesor de la Universidad de Navarra.

El sector ha entrado, así, en una dinámica de «más por menos» , tal y como comenta González, de PwC: «Si miramos lo que recibíamos como clientes en el 2009, es mucho menor de lo que recibimos ahora y, sin embargo, el precio medio que pagamos por esos servicios es ahora mucho menor que antes».

Benigno Lacort , profesor de la Universidad Europea, aboga por una subida de precios para atajar la caída de ingresos: «En un sector que ofrece no solo un bien para el consumo sino un factor de productividad global para el país, la presión permanente en precios no está justificada. No favorece el desarrollo industrial, la inversión en tecnología, la atracción de talento, ni la generación de ecosistemas digitales». Y aporta un dato: mientras que el IPC general ha subido un 53,59% desde la liberalización del sector, en 1998, hasta 2018, los precios de los servicios TIC en esos 20 años han descendido un 22,87%.

Nichos de crecimiento

De cara al futuro, los expertos coinciden en que uno de los factores de crecimiento estratégico dentro del sector seguirá siendo la oferta audiovisual . Pero no solo eso. Arenzana, de KPMG, sostiene que el teletrabajo , que se ha acelerado como consecuencia de la crisis del coronavirus, también puede ser un nicho para apuntalar los ingresos de las telecos: «El confinamiento ha generado una demanda mucho más urgente por parte de las empresas para la transición digital de todo lo que son sus arquitecturas de sistemas y la disponibilidad de trabajo en remoto . Hay una oportunidad para los operadores de reforzar los servicios de valor añadido en soluciones globales de conectividad».

Los contenidos audiovisuales, las nuevas demandas surgidas al calor del «boom» del teletrabajo, el prometedor despegue del 5G… los operadores tienen múltiples retos por delante, pero la industria necesita ganar tamaño para innovar y poder mirar de tú a tú a los gigantes americanos y asiáticos. Ahora, con una regulación de competencia más favorable, el acelerón del proceso de consolidación se configura imparable.

Noticias relacionadas

Esta funcionalidad es sólo para registrados

Iniciar sesión