El Gobierno busca alternativas a las ayudas para hipotecados e inquilinos que vencen la semana que viene

El sector inmobiliario cuestiona la ampliación del veto a los desahucios porque considera que cree que alimenta la okupación

Una gran parte de las medidas sociales aprobadas por el Gobierno para mitigar los efectos de la pandemia tienen hoy por hoy fecha de caducidad. La semana que viene vencerán, entre otras medidas, el plazo para solicitar créditos avalados por el ICO para pagar el alquiler y el acceso a la moratoria hipotecaria fijada por el Ejecutivo. Todo ello mientras la segunda ola de la pandemia obliga a realizar los primeros confinamientos.

Es por ello que, según ha podido saber este periódico, el Gobierno estudia alternativas para mantener las ayudas más allá de septiembre. En el mercado hipotecario cobra fuerza la posibilidad de ampliar las moratorias legales, una opción que cuenta con el beneplácito de las entidades bancarias del país. Aun así, si el Ejecutivo decidiera dar la espalda a esa medida, seguiría en vigor la suspensión del pago de los préstamos que la banca asumió hace meses voluntariamente de manera sectorial, aunque solo para los que lo hayan solicitado.

También se están estudiando nuevas medidas para ayudar a que los inquilinos más desfavorecidos puedan afrontar el pago del alquiler. La iniciativa estrella del Ejecutivo en este ámbito fue poner a disposición de determinados alquilados créditos con el aval del Estado para pagar la renta mensual. Una iniciativa que, sin embargo, no ha tenido el efecto deseado.

Aunque no se han facilitado cifras oficiales, desde la asociación de propietarios Asval estiman que apenas el 1,3% de los inquilinos han solicitado estos préstamos. ¿La razón? Los ciudadanos han preferido llegar a acuerdos con sus caseros antes que endeudarse. Fuentes del sector financiero también admiten que ha habido «poco interés» en estos créditos, y destacan el retraso que acumularon desde que fueron anunciados hasta que se pusieron definitivamente en funcionamiento.

Como alternativa, Asval ha propuesto la creación de un paquete de ayudas directas de más de 700 millones de euros, que según sus cálculos facilitaría el pago del alquiler a 350.000 familias vulnerables que tienen que destinar más del 30% de sus ingresos al pago del alquiler. Según la asociación, en los últimos meses se han triplicado los impagos por alquiler.

El Gobierno, sin embargo, es partidario de otras fórmulas. Una de ellas pasa por reforzar jurídicamente la denominada «rebus sic stantibus» (estando así las cosas) o «cláusula covid», que permite minorar las rentas o incluso suspender sin penalización el contrato si la pandemia sigue avanzando. A finales de agosto, el Ejecutivo se comprometió en el Senado a realizar un estudio sobre la opción de incluir en el régimen jurídico de obligaciones y contratos esta cláusula.

Respecto a los desahucios, su prohibición está estipulada hasta el próximo 1 de octubre. Y Unidas Podemos está presionando al Gobierno para ampliarla, no solo hasta final de año, sino hasta que se mantenga la crisis del Covid. Una posibilidad que ha hecho disparar las alarmas de determinadas asociaciones del sector inmobiliario.

«La prohibición de desahuciar lleva ya varios meses en vigor y está haciendo mella en los propietarios, tanto particulares como empresas. Además, muchos inquilinos están dejando de pagar las rentas, conscientes de que no se van a enfrentar a un lanzamiento», explican fuentes del sector a este periódico, que reclaman que la solución a este conflicto «no se cargue sobre las espaldas del sector privado». La Plataforma de Afectados por la Hipoteca (PAH), por contra, ha reclamado al Gobierno que apruebe una moratoria de los desahucios que incluya a todo tipo de familias vulnerables, también a las que protagonizan okupaciones.

Alerta del Banco de España

Ayer mismo, en un artículo analítico, el Banco de España dio la voz de alarma sobre el aumento de la morosidad en el crédito. En el sector bancario nadie duda de que los impagos de, por ejemplo, los créditos al consumo y los hipotecarios terminarán por dispararse a corto-medio plazo. Todavía estamos en una etapa demasiado temprana como para apreciar en las estadísticas este efecto ya que la economía «esta anestesiada», dicen fuentes financieras. Las medidas puestas en marcha por el Ejecutivo, como la moratoria hipotecaria, han evitado en el corto plazo un aluvión de impagos, aunque estos están por llegar.

La semana que viene la medida del Gobierno sobre los créditos con garantía hipotecaría -aunque siga en vigor la moratoria voluntaria del sector financiero- expirará, si no termina por renovarse. En este sentido, el Banco de España advirtió ayer de que ponerle fin amenaza con disparar la morosidad. La Autoridad Bancaria Europea (EBA, por sus siglas en inglés) señaló hace tres meses que la tasa de mora podría escalar hasta cifras de la anterior crisis de deuda, en el entorno del 12-13%.

Octubre, si todo continúa así, sería el punto de partida para empezar a ver el aumento de la mora. Sin embargo, no se esperan cifras preocupantes hasta la primavera de 2021, cuando esos préstamos impagados ya se contabilizarán como dudosos, lo que exige un transcurso de 90 días.

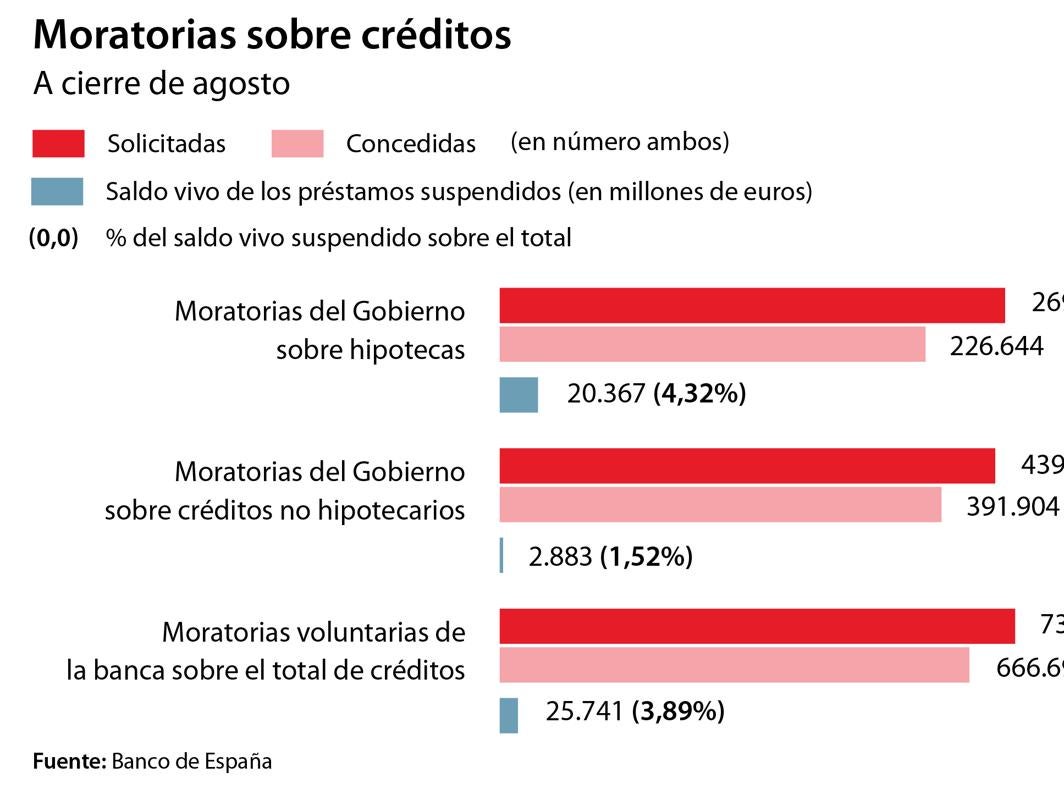

Hasta la fecha, según cifras del Banco de España , se han concedido 226.644 moratorias hipotecarias bajo la medida estatal, y otras 391.904 operaciones de créditos no hipotecarios. En el caso de la medida voluntaria implantada por las entidades financieras, las aprobadas en el total de créditos ascienden a 666.669 préstamos.