La compra de un coche permitiría mantener dos en renting durante cuatro años

Se calcula que la media de ahorro que ofrece el renting sería del 45,5 % en un periodo de 8 años, realizando un cambio de vehículo pasados los primeros 4 años

La inversión realizada por una pyme o autónomo en la opción de compra de un vehículo durante los cuatro primeros años equivaldría a mantener dos vehículos en renting. Esta es una de las principales conclusiones del informe promovido por Alphabet , compañía de renting, gestión de flotas y movilidad corporativa y que ha elaborado CE Consulting, asesoría empresarial especializada en el ámbito fiscal, laboral, contable y jurídico.

En dicho estudio se realiza la comparativa de tres formas diferentes de adquirir un vehículo por parte de pymes y autónomos: la compra, el leasing y el renting. El estudio incluye 5 casos prácticos en los que se analizan criterios como los costes de inversión, así como aquellos asociados al mantenimiento del vehículo , la obsolescencia del mismo y el impacto fiscal en cada caso. Los resultados de la comparativa indican que el ahorro medio que ofrece el renting frente a las otras dos alternativas transcurridos 8 años (dos ciclos de 4 años – contrato medio del renting) es del 35% incluyendo los ahorros fiscales, por lo que se presenta como una opción muy favorable tanto para pequeñas empresas como para autónomos.

El objetivo del estudio, realizado por la compañía CE Consulting, es el de comparar las diferencias de adquisición de un vehículo por parte de una micropyme (entre 1 y 9 trabajadores) o autónomo dependiendo del formato de la misma: renting, leasing o compra. Para ello se han desarrollado 5 casos prácticos con una selección de la tipología de vehículos más utilizados por este colectivo, en los que se analizan criterios objetivos como los costes y las facilidades de pago, la fiscalidad o la obsolescencia del vehículo y otros más intangibles como la facilidad de gestión, el control de gastos o la posibilidad de renovación del vehículo.

Para realizar la comparativa, en el caso del renting se han tomado como referencia ofertas reales ofrecidas por Alphabet de su paquete más completo del producto para pymes y autónomos que incluye mantenimiento, reparaciones, cobertura de reparaciones, gestión de multas y pago de impuestos. Para el caso de compra y leasing, se han consultado las ofertas que las propias marcas de los vehículos seleccionados ofrecen eligiendo la financiación más favorable . En el análisis se han proyectado los costes en las diferentes formas de adquisición valorando la vida del vehículo en 4 y 8 años, utilizando como referente el periodo tipo de un contrato de renting (48 meses) y un kilometraje de 20.000 kilómetros al año.

Entre las principales conclusiones del estudio destacan que la media de ahorro que ofrece el renting sería del 45,5% en un periodo de 8 años, realizando un cambio de vehículo a los 4 años. En el caso del renting, suele ser habitual que, finalizado este periodo de contratación, se ofrezca al cliente la posibilidad de cambiarlo por uno nuevo. En el caso de la compra o del leasing, optar a un vehículo nuevo supondría iniciar de nuevo la inversión realizada en los primeros cuatro años.

Si a los costes estimados para el periodo establecido, le aplicamos las deducciones fiscales correspondientes en cada caso, el ahorro medio en el caso del renting sería del 35% transcurridos 8 años (dos ciclos de 4 años- contrato medio del renting). En compra y leasing, no se trataría de un ahorro fiscal absoluto, sino de un anticipo de la deducción. Si transcurridos esos 4 años, no se produce renovación del vehículo, aún así el renting sigue ofreciendo un ahorro medio del 21%.

Conclusiones

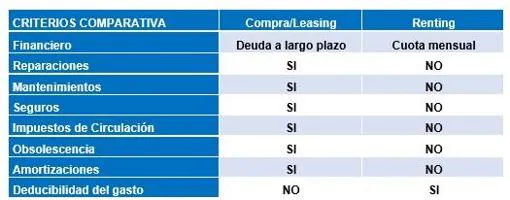

En el informe también se recogen otras conclusiones más allá de los cálculos numéricos. Si tenemos en cuenta el primer criterio de análisis, desde el punto de vista financiero las ventajas del renting son claras frente a la compra o el leasing, ya que además de la inversión en el momento de la adquisición , que será en forma de deuda con una entidad bancaria o una deuda a largo plazo en el caso de leasing, el propietario deberá asumir otros costes como el mantenimiento (que supone una media de 2.000 euros anuales) y las reparaciones, que en el caso de los vehículos nuevos con componentes electrónicos suelen experimentar fallos superado el periodo de garantía. Otros costes añadidos son el impuesto de circulación y el seguro de responsabilidad civil. En el caso del renting , todos estos costes los asume la compañía y el usuario únicamente abona una cuota mensual, olvidándose de imprevistos y permitiendo tanto a pymes como autónomos tener bajo control los gastos de su negocio.

La obsolescencia del vehículo es otro de los criterios que marcan la diferencia. Mientras que el leasing o la compra están pensados para largos periodos de tiempo donde el vehículo sufre una importante obsolescencia y es complicada su sustitución por uno nuevo, el renting ofrece la posibilidad de estrenar vehículo una vez finalizado el periodo de contrato, evitando la obsolescencia, aspecto que cada vez gana más peso sobre todo si se tiene en cuenta la velocidad con la que evolucionan los modelos a nivel tecnológico y muy especialmente los vehículos propulsados por energía eléctrica.

Si las comparamos desde un punto de vista fiscal, el renting no figura en el balance del negocio. En el caso de las pymes es un gasto más del ejercicio con repercusión en la cuenta de resultados y en el caso de los autónomos, la cuota de renting es deducible hasta el 100%. Esto les permite contar con una mayor liquidez, clave en este tipo de profesionales para el desempeño de su actividad y teniendo en cuenta las limitaciones de crédito que experimentan. Tanto en el caso de la compra como en el caso del leasing, el coste del vehículo sí figura en el balance como activo inmovilizado y en el pasivo como deuda a largo plazo.

Según los datos de la V Radiografía de los Hábitos de Movilidad de los Españoles se aprecia que los empresarios y autónomos no ven el renting como una opción exclusiva para grandes empresas. Así el 59% de pequeños empresarios y el 44% de los autónomos optarían por el renting como fórmula para acceder a un vehículo frente a las alternativas de compra o financiación tradicional.

De hecho, más o menos la mitad se preocupa por calcular el coste anual estimado relacionado con el uso de su vehículo, que va más allá del simple coste de adquisición . En el caso de los empresarios en un 53% y en autónomos, el 43%, hacen un cálculo estimado del coste anual de su vehículo.

Datos de la Asociación Española del Renting (AER) corroboran el crecimiento no solo del sector del renting, sino también de esta tipología de clientes dentro del mismo. Así, desde el 31 de marzo de 2018 hasta el 31 de marzo de 2019, el número de vehículos en renting ha aumentado en 78.572 unidades, siendo las pequeñas empresas, autónomos y particulares los que coparon el 58,25% de este crecimiento.

Noticias relacionadas