Las hipotecas a tipo fijo se disparan al 22% y marcan máximos históricos

El entorno de bajos tipos de interés da lugar a que las entidades apuesten por esta modalidad, que hace un año solo suponía un 6% de los nuevos préstamos

Madrid Actualizado: GuardarEl entorno de los bajos tipos de interés, por la política ultraexpansiva del Banco Central Europeo, y las nuevas preferencias de los compradores han supuesto una rapidísima mutación en el que era uno de los signos distintivos del sector hipotecario español para la compra de vivienda. Prácticamente hasta 2016 la modalidad de este tipo de préstamos a tipo fijo resultaba residual, desplazada por las hipotecas a tipo variable, entre las que destacaban las referenciadas al Euribor. Sin embargo, en el último año esta tendencia ha dado un giro de 180 grados.

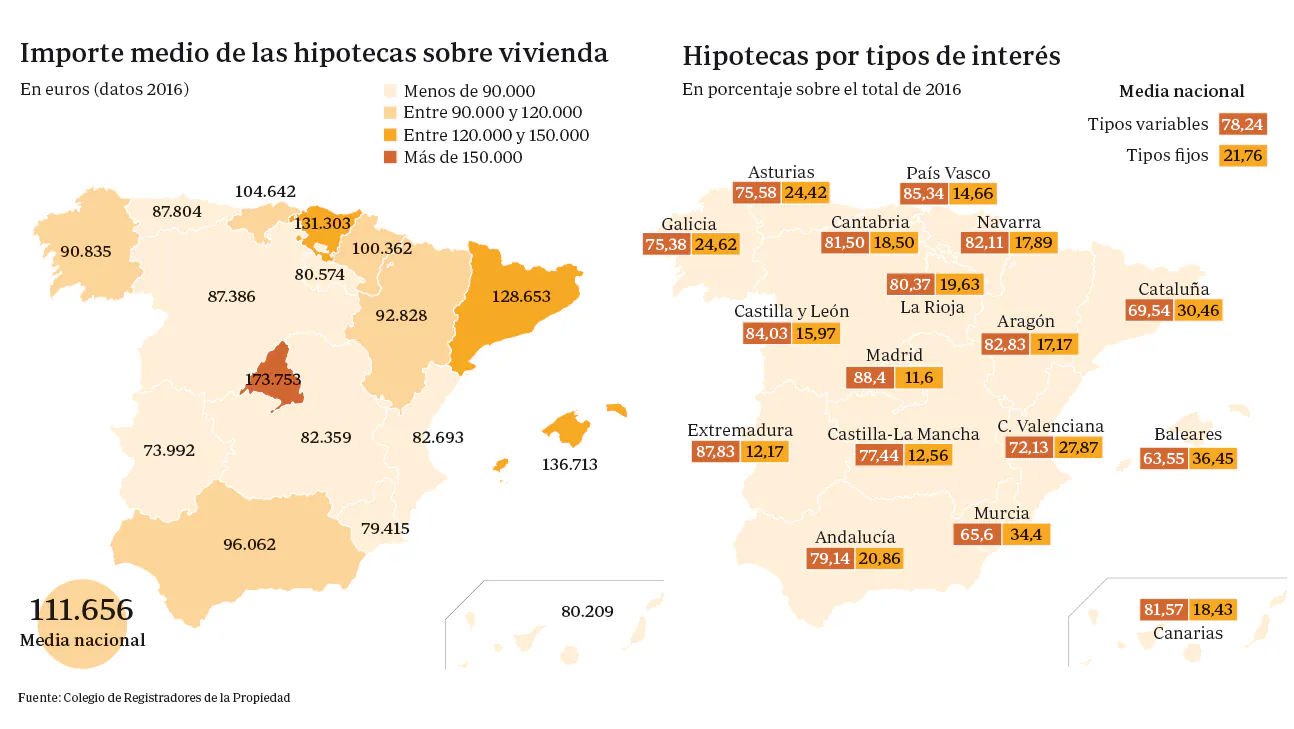

En 2016 el porcentaje de hipotecas a tipo fijo se ha situado en un 21,76% de los nuevos créditos concedidos, el máximo de la serie, tal y como recoge el Anuario de la Estadística Registral Inmobiliaria que presentó ayer el Colegio de Registradores.

En el lado contrario se encuentra la contratación a tipo de interés variable, «que prácticamente era la única modalidad utilizada desde la publicación de resultados». Esta se ha recortado hasta aglutinar el 78,24%.

Se trata de un movimiento progresivo, creciente, que como recordó la exministra socialista de Vivienda y actual directora de relaciones institucionales de la organización colegial, Beatriz Corredor, se ha ido acentuando durante los últimos trimestres. Si a cierre del ejercicio 2015 se encontraba en el 6,25%, el número de hipotecas a tipo variable se ha elevado hasta superar el 30% de los nuevos créditos de octubre a diciembre del pasado ejercicio.

Esta subida se produce, asimismo, en un momento en el que el interés al que se firman los préstamos hipotecarios se encuentran en niveles históricamente bajos. Los tipos de contratación inicial durante 2016 se han situado en el 2,35%, el menor valor de la serie, una rentabilidad similar a la que se cuantificó en el año 2015 (2,73%). «Aunque el tipo medio se mantenga aún estable, puede tender a incrementarse a medida que aumenten las hipotecas a tipo fijo», añadió Corredor. Así lo ponen de relieve las estadísticas del último trimestre, en el que el índice experimentó un leve repunte (2,37%) en comparación con la media del año 2016 (2,35%).

¿Por qué se produce este viraje? ¿Qué está detrás de esta rápida transformación del sector? En su informe, el Colegio de Registradores considera que la reducción de los márgenes de rentabilidad en las hipotecas a interés variable, con la evolución hacia tasas negativas del Euribor, «ha llevado a un cambio de estrategia por parte de las entidades financieras, buscando rentabilizar los créditos hipotecarios a través de la consecución de mayores tipos de interés medios». Para ello, el sector financiero ha canalizado la contratación de hipotecas hacia los tipos de interés fijos, «que trimestre tras trimestre vienen presentando incrementos de peso de contratación sin precedentes».

El nuevo estatus protagonista de las hipotecas a tipo fijo llega, además, en un momento de crecimiento en el sector inmobiliario. El número de compraventas de vivienda registradas en 2016 ascendió a 403.743. Este dato no solo es ilustrativo porque recoge un alza de 49.205 inmuebles más que en 2015, sino porque además desde el año 2011 no se rebasaba la marca de las 400.000 compraventas anuales de vivienda. Y ello pese a que la vivienda nueva -debido al agotamiento de los remanentes de vivienda disponible y a la escasa actividad constructora de los últimos años- sigue con su crisis particular y cuantificó, en 2016, 72.587 operaciones, 2.401 compraventas menos con respecto a 2015, su dato más bajo de la serie histórica. Por el contrario, la vivienda usada se elevó en 51.606 compraventas con respecto al año precedente.

La vivienda acaparó cerca del 80% de los contratos hipotecarios. A su vez el informe subraya que el 70% del conjunto de las compraventas de vivienda se realizaron con hipoteca. La cuestión -hoy difícil de vaticinar- es si un cambio en la política mundial monetaria podría lastrar el que es uno de los nuevos paradigmas del sector.

Ver los comentarios