La CNMV cede a Europa y deja de publicar parte de las posiciones cortas para no señalar a empresas españolas

El supervisor español era el único de la UE que publicaba todas las posiciones superiores al 0,2% del capital, frente al 0,5% del resto de países, límite que adopta ahora

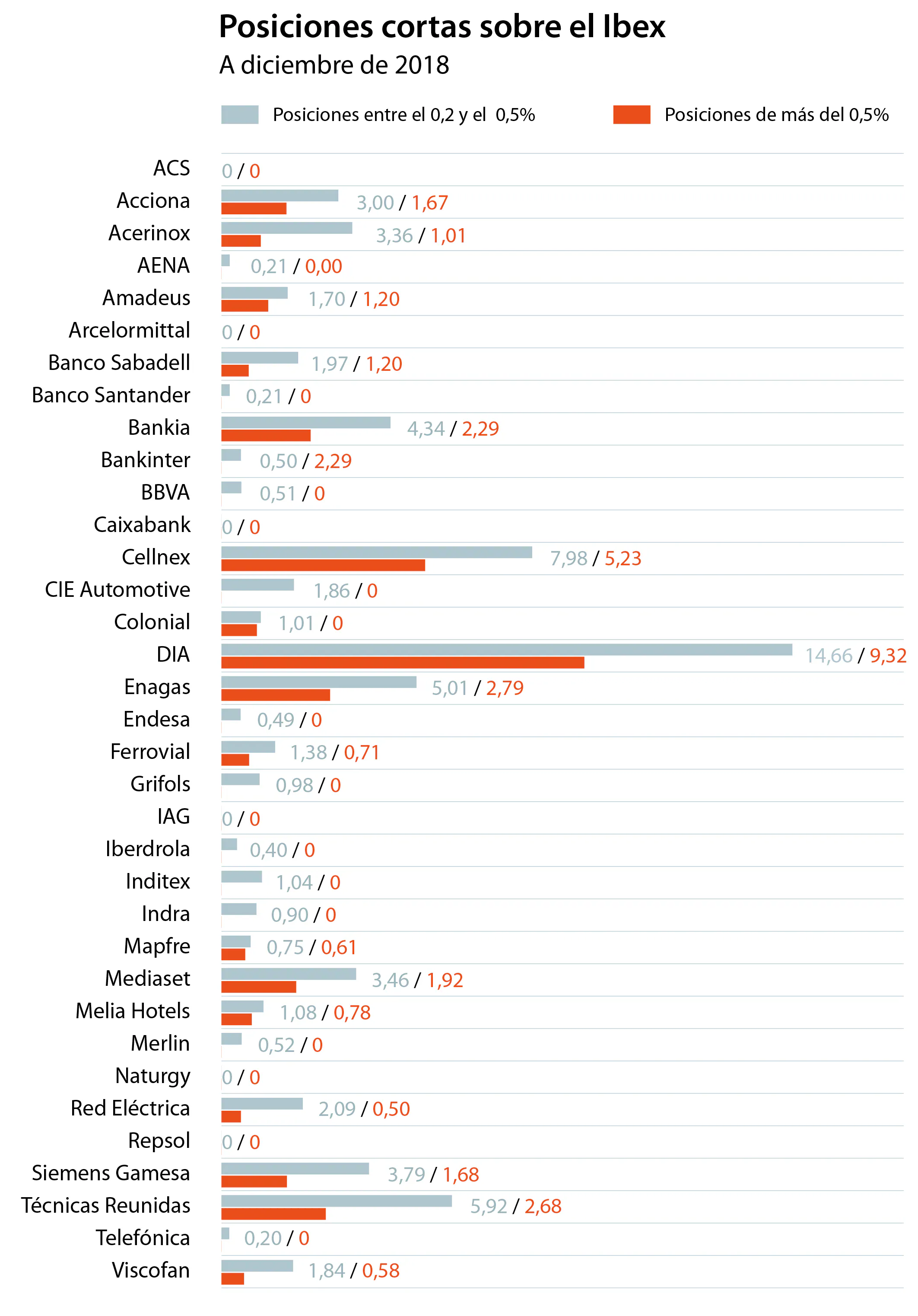

El supervisor bursátil español ha dado un paso atrás y rebajado al nivel del resto de la Unión Europea su grado de transparencia sobre posiciones cortas para evitar perjudicar a las 140 empresas cotizadas españolas respecto a las 3.000 europeas. La Comisión Nacional del Mercado de Valores (CNMV) dejará de publicar la cifra agregada de posiciones cortas, que incluye todas las posiciones superiores al 0,2% del capital de una compañía que tenga un inversor, y solo dará a conocer aquellas superiores al 0,5%, como hacen los supervisores del resto de países comunitarios.

Las posiciones cortas son una práctica en muchas ocasiones especualtiva por la que un inversor, normalmente grandes fondos, pide prestadas acciones a un tercero y las vende a otros confiando en que su precio bajará. Finalizado ese periodo, y si su pronóstico se ha cumplido, el fondo recomprará esas títulos a un precio mucho menor para devolvérselo a su dueño, embolsándose la diferencia.

El reglamento europeo de 2012 obliga a estos inversores a comunicar al supervisor bursátil de cada país aquellas posiciones que superen el 0,2% del capital de la compañía, y el supervisor publicará, con la identidad del inversor, solo aquellas que superen el 0,5%. Sin embargo, y a diferencia de lo que ocurre en el resto de Europa, la CNMV decidió ir más allá y publicar las posiciones agregadas, sumando a aquellas superiores al 0,5% también aquellas superiores al 0,2% , aunque estas últimas sin nombre, dando el agregado total.

Esto, en la práctica, hace que aparantemente las compañías europeas tengan menos posiciones cortas que las españolas, cuando no tiene por que ser así, lo que puede ser contraproducente para la cotización de las compañías españolas ya que puede provocar un efecto llamada a los bajistas.

Rechazo de la Comisión Europea

El organismo presidido por Sebastián Albella trató de que la Comisión Europea, durante el proceso de revisión de ese reglamento en el último año, adoptase la postura española, pero esta no ha calado y Bruselas y el resto de Estados miembros siguen defendiendo el umbral del 0,5%. Ante esa situación, la CNMV ha decidido dar marcha atrás y este mismo mes dejará de publicar esa información que venía lanzando al mercado cada 15 días. Fuentes del supervisor español justifican que al no alpicar en toda Europa su límite del 0,2%, se creaba una distorsión y una asimetría, aunque admiten que no hay evidencia empírica de que esto perjudicase a la cotización de las compañías españolas.

Con el cambio, las posiciones cortas publicadas sobre cotizadas españolas bajarán notablemente respecto a los datos actuales. Por ejemplo, y en base a los últimos datos disponibles, DIA pasaría de presentar unas posiciones agregadas del 14,66% de su capital a solo posiciones de más del 0,5% por el 9,32%, y Bankia del 4,34% al 2,29%.

«No se hace con la vocación de ser menos transparentes, siempre hemos defendido ese nivel de transparencia, pero para todos los países o para ninguno», aclaran en la CNMV, que detallan además que esa distorsión afectaba sobre todo a empresas de pequeña y mediana capitalización, pues es más fácil tomar posiciones cortas sobre estas, ya que tienen una capitalización menor, que sobre las grandes cotizadas. La CNMV rechaza en todo caso que este cambio responda a presiones empresariales o a lo sucedido en valores como los del Popular y Liberbank en 2017 y más recientemente en DIA .

La oposición de Europa a la postura de la CNMV tiene que ver también con que en el supervisor europeor de mercados y valores (ESMA, por sus siglas en inglés) se ha ido normalizando la visión negativa de los bajistas, que durante los peores años de la crisis fueron demonizados: se considera que además de aportar liquidez al mercado, pueden señalar de forma temprana al resto del mercado debilidades en empresas que de otra forma no aflorarían.

Noticias relacionadas

Esta funcionalidad es sólo para registrados

Iniciar sesión