Banca en la sombra, más de 51 billones fuera del radar

El estrecho cerco regulatorio que acompaña al sistema finaciero después del estallido de la gran crisis contrasta con el creciente peso del denominado «shadow banking»

Dicen que la banca expió sus pecados durante los peores años de la crisis financiera. No solo en España, sino a nivel mundial. La quiebra de Lehman Brothers se convirtió en un símbolo del sistema financiero allá por 2008 y, desde entonces, el regulador se ha empeñado en garantizar un bote salvavidas a este sector para cuando vuelvan a venir mal dadas. Exigencias de provisiones, ratios de solvencia, vigilancia de activos dudosos... los gobiernos no pierden de vista ni un instante la mínima piedra en el zapato que pueda colarse. El control sobre la banca nunca fue como hoy día; pero no sobre toda ella. Ese halo de opacidad que rodea los mercados financieros se hace patente en la llamada «banca en la sombra» («shadow banking») . Y sus riesgos aumentan al mismo ritmo que su cartera.

Noticias relacionadas

Este nicho -referido técnicamente a las entidades financieras no bancarias pero que actúan como tal concediendo crédito, como puede ser el caso de ciertos fondos de inversión- lleva años ya centrando la atención de los supervisores, aunque el control sobre su actividad se mantiene en terreno pantanoso. «La creciente toma de riesgos por parte de entidades no bancarias los hace más interconectados y vulnerables a posibles choques en los mercados financieros globales», decía el Banco Central Europeo (BCE) en su informe de estabilidad financiera de noviembre. Y advertía de que estos mecanismos de financiación desregulados «han continuado reduciendo sus reservas de liquidez», así como sus activos más líquidos. Es decir, invierten con mayor agresividad y riesgo crediticio con el paso de los años. La realidad es que, hoy día, la «banca en la sombra» toca cifras récord.

El BCE en alerta

Mario Draghi, presidente del BCE, ya había dado en septiembre una tímida voz de alarma respecto a estas entidades. Al tiempo que constataba que «está jugando un papel cada vez más importante en el financiamiento de la economía», reclamaba a los Estados miembros mecanismos más exactos y severos de análisis de los datos: «La capacidad de los responsables políticos para actuar depende de la disponibilidad de datos de alta calidad. Los datos permiten a los responsables de las políticas identificar, analizar y cuantificar los riesgos emergentes. Los datos también proporcionan a los responsables de las políticas el conocimiento necesario para poder apuntar y calibrar sus herramientas y estar al tanto de posibles efectos secundarios o intentos de eludir las regulaciones».

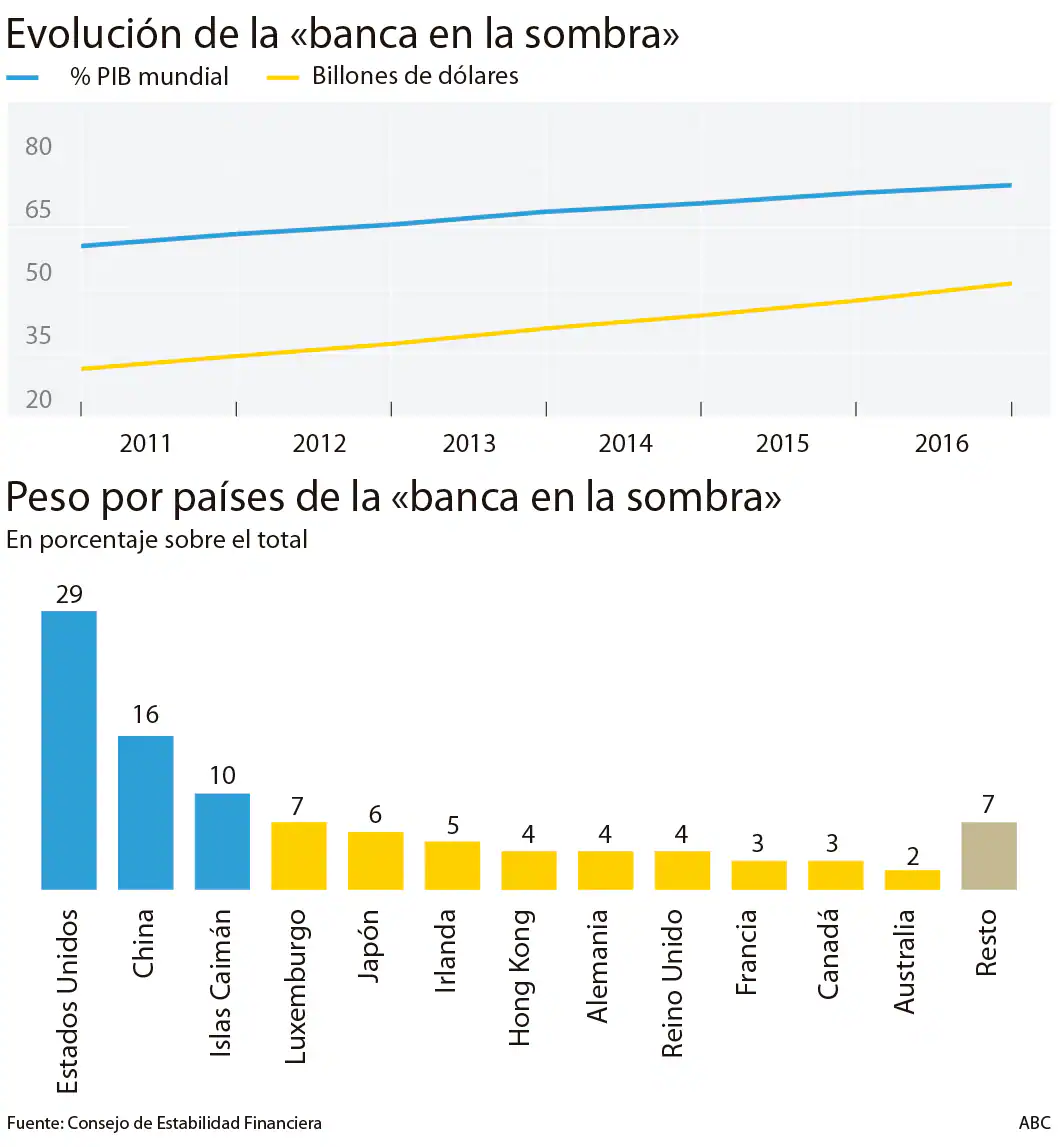

Todo ello ante una realidad creciente que ya acumula el 14% del total de activos de la banca. Según el último informe del Consejo de Estabilidad Financiera (FSB, por sus siglas en inglés), la «banca en la sombra» mundial ya acumulaba 51,57 billones de dólares en 2017, un 57,3% más que hace diez años. Indonesia, Argentina, Brasil, India, Turquía... son las regiones con tasas de mayor crecimiento en este aspecto; países emergentes o en vías de desarrollo o con problemas son los que más suman, tras un aumento de la «banca en la sombra» del 8,5% en 2017 . Cifras que, por sí solas, no suponen un problema... salvo cuando empiezan a generarse burbujas en los mercados financieros.

Regulación del sector

«La banca es un negocio basado en la confianza, y esta se consigue a través de reguladores que piden niveles de solvencia y liquidez de manera continua; y el ‘‘shadow banking’’ no tiene que cumplirlos. Y al no hacerlo se encuentran limitados en su intento de llegar a buen fin en su negocio », dice Manuel Romera, director del Sector Financiero del IE Business School. En otras palabras, que acumular deuda de manera descontrolada puede llegar a dificultar la viabilidad de estas entidades y contagiar a la banca tradicional.

«La Comisión toma muy en serio el tema de la estabilidad financiera y se mantiene alerta para garantizar la adecuación del marco regulatorio cuando se trata de la evolución del sistema financiero. Estamos monitorizando los desarrollos y los riesgos potenciales en todo el sistema financiero de manera continua», aseguran fuentes comunitarias. Y prosiguen: «Si identificamos actividades que no están reguladas o que no lo están adecuadamente, o riesgos residuales para la estabilidad financiera para los cuales no se cuenta con herramientas políticas para abordarlos, es nuestra responsabilidad actuar como responsables de las políticas». Un mensaje de calma desde las instituciones europeas pero que no contenta a los expertos y al sector.

Tal es así que la Asociación Española de Banca (AEB), en palabras de su portavoz José Luis Martínez, llama a los supervisores a fijar la vista en el «shadow banking» y su peligro potencial: « El crecimiento de la financiación no bancaria a grandes empresas es compatible con la importancia que mantiene la financiación bancaria , tanto a empresas de todos los tamaños como a familias. No obstante, los bancos están sometidos a una estricta regulación y supervisión, a diferencia de las entidades que dan financiación pero no son bancos. Es importante que las autoridades supervisen los riesgos asumidos por los intermediarios financieros no bancarios para preservar la estabilidad financiera y evitar riesgos sistémicos». Tienden la mano a toda «ayuda» para dar crédito que pueda surgir en los mercados, pero siempre compitiendo en igualdad de condiciones y con exigencias que no pongan en riesgo todo el sistema.

El Banco de España cifraba el tamaño de la «banca en la sombra» en un 5% del total de activos de las instituciones financieras nacionales. Y, concretamente, el FSB calcula que en nuestro país había, en 2017, 382.700 millones de dólares en activos bajo control de estas entidades. Un 21% más que en 2010, primer año de la serie que maneja el Consejo de Estabilidad Financiera . Pese a todo, la patronal bancaria AEB recuerda que este organismo no advirtió de riesgos sistémicos para todo el panorama bancario, ni en países concretos ni a nivel global.

Una postura distinta a la mantenida por el hoy vicepresidente del BCE y exministro de Economía, Luis de Guindos , que se refirió al «shadow banking» en un reciente discurso en noviembre: «El sector de administración de activos está altamente conectado con otras partes del sistema financiero a través de vínculos de propiedad, exposiciones comunes a los activos y la provisión de fondos al por mayor a los bancos. Los fondos de inversión no son solo depositantes importantes en los bancos; también proporcionan financiación a largo plazo a través de la compra de títulos de deuda emitidos por bancos». Estos fondos, que mantienen unos 400.000 millones de euros de deuda bancaria en la Eurozona , despiertan el recelo de la institución comunitaria. «Cualquier impacto potencial en el sector de fondos de inversión puede extenderse rápidamente a otras partes del sistema financiero», dijo Guindos.

Beneficios económicos

Pese a todo, hay quien también sabe ver los beneficios que el crédito de la «banca en la sombra» trae a la sociedad y las empresas. La misma Comisión Europea destaca, según fuentes oficiales, que esta puede «apoyar la inversión y la economía en general, ya que diversifica las fuentes de financiación. También puede actuar como una especie de ‘‘rueda de repuesto’’ en tiempos de reducción de préstamos bancarios». Ventajas que también reseñan desde la AEB. La patronal hace hincapié en que la competencia en el sector bancario siempre será positiva «si se presenta con una mayor integración en los mercados financieros europeos y se profundiza en la unión bancaria». En definitiva, las fuentes consultadas ponen en valor que el «shadow banking » potencia ciertos aspectos de la economía. Aunque no siempre, ya que diversos informes han avisado de que en fases expansivas suponen una palanca que impulsa el ciclo, pero también pueden acrecentar las etapas de recesión.

Asimismo, Romera, del IE, aboga por mantener la puerta abierta a la financiación que proporcionan estas entidades no bancarias: «El principal beneficio es la capacidad de llegar a más financiación, de manera más activa y que se genera más competencia en el mercado, lo cual al final es bueno. No hay que ponerle puertas al campo, sino buscar equilibrios».

Dichos equilibrios son los que tratan de calibrar los reguladores a nivel mundial, aunque desde la Unión Europea insisten en señalar que el «shadow banking» no es un nicho sin normativa. Es más, fuentes de la Comisión apuntan a que han mejorado sustancialmente el control que ejercen sobre, por ejemplo, los fondos de inversión.

Visiones opuestas por momentos pero todas ellas con el objetivo de que la «banca en la sombra» salga a la luz como ya hizo el sector tradicional. Ahora solo falta comprobar si esta financiación se está convirtiendo en una burbuja de deuda como dicen algunos. Por lo pronto, continúa creciendo. Al 8,5% lo hizo en 2017, en unos países más que en otros, pero en casi todos al alza. «Crecimientos» compartidos... al igual que los posibles riesgos.

Esta funcionalidad es sólo para registrados

Iniciar sesión