La banca española cumple con el BCE y vende su ladrillo de forma acelerada

Las provisiones hechas permiten al Santander, BBVA y Liberbank vender 43.300 millones en activos de golpe y marcan el paso a Caixabank y Sabadell

la banca española ha acelerado la limpieza de sus balances con la venta de grandísimas carteras de activos inmobiliarios improductivos. Solo el Santander, BBVA y Liberbank han enajenado en el último semestre más de 43.300 millones de euros en inmuebles adjudicados y créditos impagados. Otras entidades como Caixabank y el Sabadell se preparan también para soltar lastre en los próximos meses. De esta forma el sector financiero español toma la delantera en el cumplimiento de las exigencias del Banco Central Europeo (BCE), que ha urgido a toda la banca de la Eurozona a aligerar cuanto antes esa carga del ladrillo.

El supervisor comunitario sigue preocupado por el alto nivel de morosidad que aún arrastra la banca, pues entorpece la rentabilidad del sector, la concesión de crédito y el crecimiento económico. A lo largo del primer semestre de 2018 prevé desplegar una batería de medidas que obliguen a los bancos a vender sus activos improductivos.

Las entidades de nuestro país no han esperado y están aprovechando el apetito de los grandes fondos de inversión para enajenar los activos que aún conservan en balance. «Los propios bancos somos los principales interesados en quitarnos de encima esos activos, porque son una auténtica losa, conllevan un coste tremendo», explica un directivo de uno de los grandes bancos españoles, recordando el consumo de capital y los gastos de administración, entre otras cargas, que supone para las cuentas mantener en balance esos créditos e inmuebles improductivos.

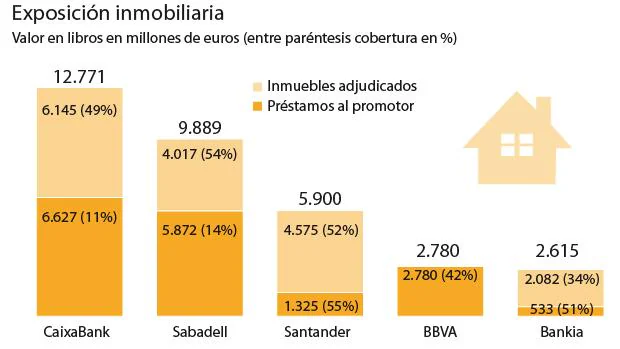

La semana pasada BBVA aparcó 13.000 millones de euros en activos en una sociedad conjunta con Cerberus , de la cual este fondo adquirió el 80%. Esto ha permitido a la entidad desconsolidarlos y reducir su exposición inmobilaria a solo 2.780 millones de euros –básicamente crédito promotor dudoso–, la segunda más reducida del sector tras Bankia, que ya en 2012 aparcó sus activos tóxicos en la Sareb.

Pero sobre todo supondrá un impulso a la cuenta de resultados del banco en España. Mantener esas carteras inmobiliarias en balance supuso al grupo unas pérdidas de 496 millones de euros en 2015, 595 en 2016 y 281 millones en lo que va de este ejercicio.

Bancos malos privados

La operación de BBVA es prácticamente una réplica de las hechas en agosto por el Santander y más recientemente por Liberbank. El banco presidido por Ana Botín se desprendió de una vez de los 30.000 millones en activos que heredó del Popular depositándolos en una sociedad conjunta con Blackstone en la que el fondo tendrá una participación mayoritaria (51%). El grupo formado por las antiguas Cajastur, Caja Cantabria y Caja Extremadura, por su parte, cedió 602 millones en activos a un vehículo participado por Bain (80%) y Oceanwood (10%).

Al final estas entidades han optado por crear una suerte de bancos malos privados. De hecho, y ante las reticencias de algunos países y del propio sector financiero, la Autoridad Bancaria Europea (EBA), que inicialmente planteó la creación de un banco malo europeo en el que todas las entidades soltasen lastre, tienen pensado potenciar la creación de sociedades nacionales semejantes a la Sareb o privadas por cada banco o por grupos de entidades.

«Lo determinante para el cierre de estas operaciones ha sido en todo caso que esas entidades habían logrado hacer las provisiones necesarias para poder vender los activos sin más pérdidas o minimizando las minusvalías», explican desde un banco. Los grandes fondos internacionales que están adquiriendo estas carteras exigen descuentos sobre el precio en libros próximos al 60% para poder sacarles la rentabilidad esperada.

Las provisiones, clave

Por ejemplo, gracias a las fortísimas provisiones que hizo al comprar el Popular y que le llevaron a ampliar capital en 7.000 millones de euros, el Santander pudo aplicar un descuento del 67% a esa cartera de 30.000 millones y cerrar la mayor operación inmobiliaria en la historia de España. BBVA, por su parte, ha aplicado un descuento del 61% en la transferencia de sus créditos e inmuebles a Cerberus. Y Liberbank aplicó también una rebaja próxima al 60% para vender sus activos a Bain y Oceanwood, para lo cual tuvo que ampliar capital en 500 millones de euros.

Aunque el hecho de haber constituido las coberturas necesarias para evitar más pérdidas es la clave en este proceso, no lo es menos que los citados planes del BCE para 2018 y la entrada en vigor el próximo 1 de enero de una nueva normativa contable (IFRS 9) que endurece el régimen de provisiones están presionando.

Esa norma obliga a los bancos a hacer sus dotaciones frente al impago de crédito en función de la pérdida que se espere al conceder el préstamo, y no cuando el cliente incurre en impago, como ahora. Eso supone un importante incremento de las provisiones sobre todo en aquellos créditos que sin entrar incluso en morosidad, están ya en vigilancia especial, y fundamentalmente en financiación voluminosa como a grandes empresas, promotores e hipotecas (ver gráfico).

Por eso desde el sector se apunta a que en los próximos meses los bancos van a estar muy activos en la venta de esas carteras problemáticas. En este sentido, las fuentes explican que las plusvalías generadas por las entidades con la venta de filiales y activos no estratégicos en los últimos tiempos no tenían como finalidad conseguir recursos para salir a comprar otros bancos o planes de expansión similares, sino elevar las provisiones y por tanto la cobertura de los créditos tóxicos y los inmuebles para darles salida.

Referentes

Caixabank , la entidad más expuesta al ladrillo de entre los grandes bancos con 12.771 millones en activos problemáticos, ya ha contratado a la consultora KPMG para que le asesore en la enajenación de una porción significativa de ese paquete. Y el Sabadell , con 9.889 millones, trabaja en esa línea.

Los movimientos del Santander y de BBVA van a suponer además un aliciente para que los demás bancos completen s0u saneamiento en uno, dos o tres plumazos, pues no querrán quedarse rezagados en ese proceso. A fin de cuentas será el rasero por el que ahora pasarán a ser medidos por los mercados y los inversores.

El cierre de este tipo de operaciones, casi todas previstas para 2018, podría llevar a que entre el próximo año y 2019 la banca española, al menos las grandes entidades del país, se sacuda prácticamente todo el lastre inmobilario que acumuló durante más de una década.