Los activos tóxicos y posibles litigios de Popular complican su venta sin ayudas

El sector prevé que los interesados en la compra pidan un saneamiento previo del banco y coberturas frente a eventuales demandas judiciales

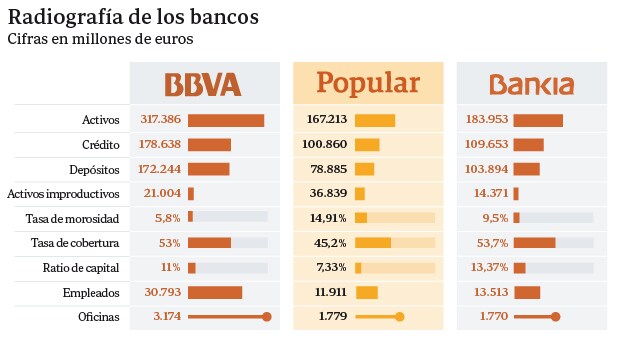

Madrid Actualizado: GuardarBanco Santander, BBVA y Bankia escudriñan las cifras del Popular de cara a su posible adquisición. Sin embargo, hay dos cuantías clave sobre las que aún no hay una certeza absoluta: una, el volumen de provisiones que aún necesita la entidad para sanearse, y la segunda la factura de eventuales litigios de accionistas. Ambas se estiman voluminosas y suficientes para que la digestión del Popular sea más difícil, de forma que, según fuentes financieras, los interesados en absorberlo acaben solicitando algún tipo de ayuda o cobertura frente a esos costes.

Cualquier entidad que llegado el momento comprase el Popular se vería obligada a ampliar capital, y aun así podría ser insuficiente para acabar de sanear el banco, según señalan esas fuentes.

Los cálculos más conservadores apuntan a que la entidad presidida por Emilio Saracho, que está retasando aún 40.000 activos, tendría un déficit de provisiones de 4.000 millones, mientras que otras estimaciones apuntan incluso hacia los 10.000.

Como fuere, esas cifras llevan a expertos del sector financiero que piden el anonimato a apuntar que difícilmente el Santander y BBVA estén dispuestos a digerir el Popular, que acumula 36.389 millones de euros en activos improductivos, sin que previamente se someta a un saneamiento. Aunque el nuevo equipo directivo se comprometió públicamente a enajenar esos activos tóxicos de forma ambiciosa, en el primer trimestre del año apenas ha soltado lastre por 570 millones.

Recurrir a la Sareb

Una solución que apuntan en el sector es que el Popular, que ya trató de montar su propio banco malo, pudiese aparcar esos activos en la Sareb. De hecho, cuando se creó el banco malo, la entidad fue invitada por las autoridades a traspasar su agujero inmobiliario a esta sociedad: la entidad, entonces presidida por Ángel Ron, lo rechazó por el supuesto estigma que suponía someterse a ese apoyo público y decidió seguir adelante. Recientemente el nuevo consejero delegado del grupo, Ignacio Sánchez-Asiaín, admitió que fue uno de los errores de gestión en el pasado. Al contrario, el Popular financió la creación de la Sareb.

Recurrir ahora al banco malo tampoco sería fácil. La Sareb se constituyó solo para entidades que hayan recibido ayudas públicas, y el Popular no lo ha hecho, así que se tendría que cambiar la legislación para admitir sus activos. Pero además, dificultaría la gestión de la propia Sareb, que tras cuatro años de vida aún acumula 42.287 millones en créditos e inmuebles, un 16,7% menos que en su origen.

El Gobierno no quiere oír hablar de nuevas ayudas públicas. La absorción del Popular por Bankia, en cambio, permitiría solucionar ese escollo, pues la entidad presidida por José Ignacio Goirigolzarri está aún nacionalizada, cuenta con capital público, y por tanto podría hacer una suerte de rescate encubierto. Eso sí, en el ámbito de la banca privada se ve difícilmente explicable ante la opinión pública que Bankia vaya a comprar con capital del Estado una entidad privada, es decir, que pague con dinero de los contribuyentes que aún no ha devuelto los títulos de los accionistas del Popular.

Por ello fuentes financieras creen que el anuncio del ministro de Economía, Luis de Guindos, metiendo con sus declaraciones a Bankia en la puja busca presionar al Santander y BBVA para que den un paso adelante.

El saneamiento del balance del Popular no es la única preocupación, sino también las posibles demandas judiciales futuras de aquellos accionistas que acudieron a las tres últimas ampliaciones de capital de la entidad. Las fuentes apuntan que el caso se puede llegar a judicializar y que los bancos interesados en pujar van a exigir algún tipo de cobertura.

Cabe recordar la factura de unos 4.500 millones que asumió Bankia para resarcir a los pequeños ahorradores que acudieron a su salida a Bolsa o invirtieron en preferentes y deuda subordinada de la entidad. No sería la primera vez que el Estado o el FGD ofrecen alguna garantía al respecto, como hizo el FROB al cubrir a BBVA, Unicaja y Banesco por los litigios en Catalunya Banc, Ceiss y Abanca.

Hoy se reúne el consejo

Hoy mismo el consejo de administración del Popular celebrará una reunión ordinaria en la que previsiblemente los vocales analizarán las ofertas no vinculantes recibidas este martes y decidirán si poner en marcha una segunda fase de ofertas vinculantes, informa Ep.

El banco quiere tomar una decisión final sobre su venta antes del 10 de junio. Así lo requiere la urgencia de la situación: la incertidumbre en torno al banco afecta a su cotización en Bolsa, pero podría empezar a lastrar también la capacidad comercial de su red.

Ver los comentarios