El saldo de crédito sigue contrayéndose a pesar de la recuperación económica

El «stock» vivo de financiación a hogares supera por primera vez al de las empresas

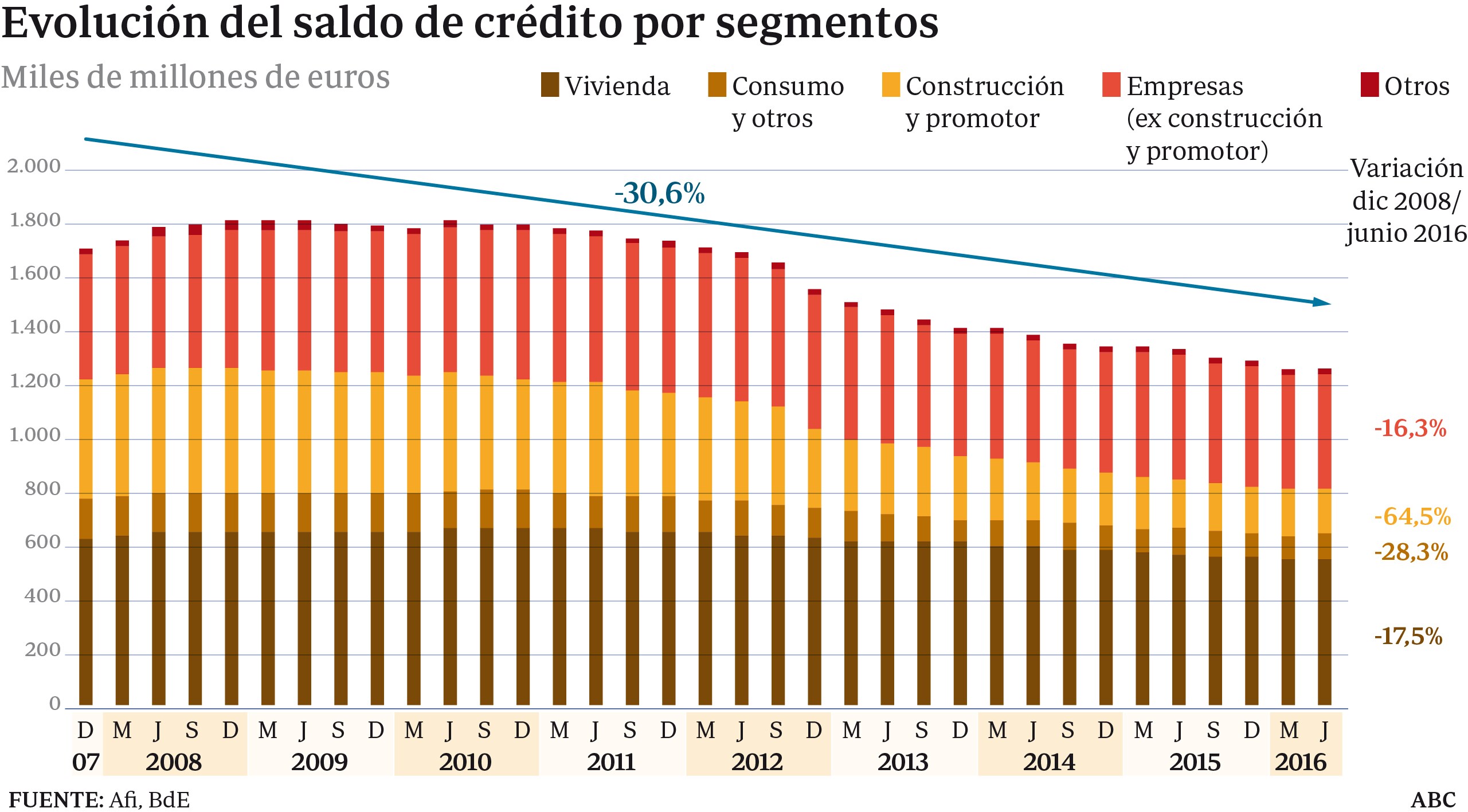

MADRID Actualizado: GuardarEn el sector financiero se descontaba que 2017 sería el año de la recuperación crediticia, pero el proceso de desapalancamiento de la economía se está alargando más de lo previsto. Aunque la economía española encadena ya diez trimestres de crecimiento a buen ritmo, las estadísticas de concesión de crédito desvelan que la tendencia sigue siendo negativa. Según datos del Banco de España, desde 2008 el saldo vivo de crédito al sector privado acumula casi treinta trimestres consecutivos de caída, con un desplome del 30% o casi 600.000 millones de euros.

Detrás de esta caída se encuentra el pinchazo de la burbuja inmobiliaria y el drástico proceso de desendeudamiento que propició. Pero el diagnóstico una vez superada la crisis es más complejo.

Los expertos apuntan al aumento de la capacidad de autofinanciación de las empresas en un entorno de abundante liquidez, al proceso natural de desapalancamiento del país y a la inestabilidad política que ha vivido España el último año.

La mitad del ajuste, unos 300.000 millones, se debe a la reducción del crédito a la construcción y la promoción inmobiliaria, sector para los que se cerró el grifo de la financiación. El crédito a otras empresas acumula una caída superior a 100.000 millones, mientras que algo menos de 200.000 millones responde a una contracción del crédito a hogares. «Como resultado el saldo del crédito a hogares supera ya en estos últimos trimestres al del crédito a empresas, lo que no ha sucedido en los últimos veinte años en los que el Banco de España proporciona desglose comparable», asegura un informe de Analistas Financieros Internacionales (AFI).

La evolución de esas carteras no tampoco positiva. Todos los segmentos crediticios mencionados han mostrado y siguen mostrando caídas ininterrumpidas a lo largo del periodo con la única excepción del crédito al consumo, que en los últimos trimestres, al albor de la recuperación de la actividad y del empleo, muestra ya una cierta expansión.

Lo que sí es cierto es que algunos nichos (crédito a hogares y a pymes) empezaron a mostrar síntomas de recuperación en la concesión de nuevas operaciones ya en 2014, pero estas están siendo compensadas de forma casi generalizada por las amortizaciones, de forma que el saldo vivo siguen sin crecer. Por ejemplo, en el ámbito hipotecario se viene observando un cierto aumento incluso de las tasas de amortización anticipada (no natural) por parte de las familias favoreciendo adicionalmente ese desapalancamiento.

Esa reducción del nivel de deuda acumulada, proceso positivo, está siendo compatible con un repunte de la nueva facturación de préstamos. Pero también aquí hay novedades a la baja. Mientras la nueva producción de crédito crece en hipotecas (+13%), financiación al consumo (+8%) y pymes (4%), la nueva financiación a grandes empresas cae un 33%, provocando un retroceso global de los volúmenes de nuevo crédito.

En teoría estas grandes empresas estarían recurriendo a otro tipo de financiación, como la deuda corporativa. «En España la evidencia de una mayor apelación directa a los mercados de capitales es aún limitada», duda AFI, que apunta a que esas grandes compañías se estarían autofinanciando con sus beneficios y que su nivel de inversión sería aún reducido.

Ver los comentarios