La irrupción de los gigantes tecnológicos, el último dolor de la cabeza para la banca

La llegada de Facebook al negocio financiero en España podría abrir una nueva etapa en la lucha por el control del sector

MADRID Actualizado: GuardarY entonces... llegó Facebook. La red social, que cuenta con más de 20 millones de usuarios en España, ya puede operar en nuestro país como entidad de dinero electrónico. De momento, permitirá realizar envíos de dinero persona a persona a través de Facebook Messenger, como ya sucede en EE.UU. La compañía de Mark Zuckerberg figura en el Registro Oficial de entidades del Banco de España desde el 30 de diciembre como Facebook Payments International Limited, tras conseguir la licencia para operar del Banco Central de Irlanda, lo que obligaba a notificar a todos los estados miembros su condición de operador.

En un contexto plagado de incertidumbres para la banca tradicional, la irrupción de actores nativos digitales en los servicios financieros no es un quebradero de cabeza precisamente menor.

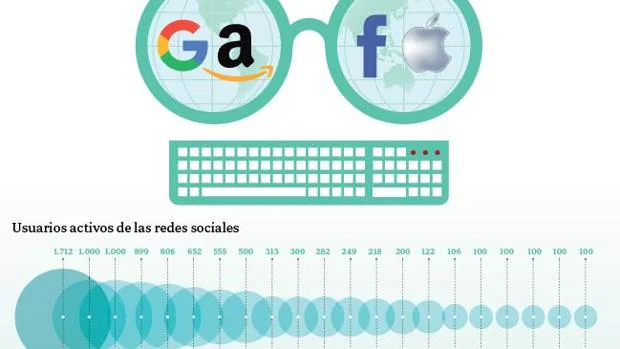

Los bancos han asumido que la digitalización es un carro al que hay que subirse en marcha, porque la alternativa es ser arrollado a su paso. En su viaje a esta nueva era, las «fintech», pequeñas startup que proponen con eficacia y agilidad novedosas soluciones financieras, se han convertido en rivales a tener en cuenta, aunque la actitud colaborativa entre ambas partes parece imponerse. Los expertos creen que el auténtico peligro, por tamaño y actitud, podría llegar de los gigantes tecnológicos transnacionales: Google, Amazon, Facebook, Apple (los pesos pesados reunidos en el acrónimo GAFA) y Paypal. «Estas grandes compañías tienen más de competencia que de colaboración», asegura Rodrigo García de la Cruz, director del Programa de Innovación y Tecnología Financiera de IEB y vicepresidente de la Asociación Española de FinTech e Insurtech. Este experto, autor del «Ranking Anual Competidores del Sector Financiero», considera que «para estas compañías no tiene sentido convertirse en una entidad financiera con licencia para desarrollar todas las actividades de los bancos tradicionales. Google por ejemplo tiene licencia bancaria en Holanda y no la usa. En primer lugar, por la poca rentabilidad que puedes alcanzar. No quieren ser entidades financieras, tener requisitos de capital, provisiones, problemas de reputación... Pero lo que sí que van a hacer es poco a poco entrar en distintos servicios financieros, sobre todo aquellos que aporten mucho valor añadido como compañía, y el primer paso es acceder a los pagos».

La información es poder

Su objetivo es «estar más cerca de los clientes», pero sobre todo «buscan información. Ya tienen mucha de sus usuarios y están más avazados que los bancos en su gestión, pero les falta la que proporciona sus hábitos de pago. Quieren saber dónde y qué estás comprando. O a quién manda dinero. Por eso no cobran comisiones, lo que rentabilizan es la información». «Y una vez que entren en el pago, en el medio plazo podemos ver cómo estas compañías empiezan a prestar o a entrar en otro tipo de servicios bancarios», añade.

Con la llegada de operadores como Samsung Pay o Apple Pay, en alianza con distintas entidades bancarias, y el futuro desembarco de Orange, el nicho de los pagos electrónicos está en ebullición en nuestro país. El asalto de Facebook al mercado del pago entre particulares agita ahora también ese subsector, en el que la banca ha apostado por la plataforma Byzum.

Enrique Dans, profesor de Sistemas y Tecnologías de la Información del Instituto de Empresa, advierte que el peligro para la banca es real y considera que las entidades financieras clásicas «están reaccionando lentamente a la entrada de los gigantes tecnológicos. Mientras lo que se encontraban eran pequeñas fintech, que penetraban en pequeñas parcelas, no se preocuparon, ya que podían hacerse los modernos comprando alguna a precios elevados». Pero Dans cree que la situación ha cambiado porque empresas como Facebook «negocian duro» y «tienen suficiente información sobre los hábitos de sus clientes». A su juicio, la banca se equivoca si ve en estas compañías unos «simpáticos socios». «Nadie espera que Google se convierta en Google Bank, pero puede hacerlo», agrega. García de la Cruz coincide en que serían un duro rival: «Son eficientes, reaccionan rápido y están habituadas a pivotar y cambiar a un nuevo proyecto cuando algo no marcha. La banca es más lenta, tiene más burocracia».

Sin embargo, José Luis Martínez Campuzano, portavoz de la Asociación Española de Banca (AEB), califica de «positivo» que compañías como Facebook permitan la realización de transferencias entre particulares y cree que este desembarco de las «bigtech» es un «incentivo» para el sector. Campuzano asegura que no hay que olvidar que el negocio bancario consiste en «ofrecer el mejor servicio y que esto incluye nuevas formas de aproximarse a los clientes por parte de los bancos», en referencia a la importancia creciente de la operativa móvil y online. Además estima que «no está claro» que las «bigtech» pretendan dar el servicio de un banco, más bien parece que intentan buscar nichos de mercado para poder dar mayor eficiencia a sus clientes». En este sentido, concluye, «aunque a corto plazo pueden aparecer como una competencia, hay que buscar las sinergias».

Regulación para todos

Jesús Palau, profesor de Finanzas de ESADE, introduce otro debate: las «bigtech» tampoco parecen dispuestas a someterse al estrecho marcaje regulatorio que sufre el sector financiero. «Si Facebook opta por involucrarse en más actividades debería cumplir con los requisitos de estabilidad y capital. Si una gran tecnológica actúa como un banco debe ser tratada como tal». Este experto advierte que los reguladores deben vigilar de cerca este fenómeno, especialmente si llegan grandes fusiones entre bancos y tecnológicas: «Tendríamos todas las ventajas técnicas, pero con el poder de un monopolio», advierte.

En esta batalla financiera, la buena imagen de los «bigtech» juega a su favor. El reciente «Word Fintech Report», que elabora CapGemini, destaca que estas compañías «ofrecen al consumidor un nivel de personalización e interacción muy elevado, que ha propiciado nuevos hábitos en su vida diaria. Esta experiencia ha elevado las expectativas del consumidor, que ahora exigen un nivel de experiencia similar a sus bancos». Por ello, Dans recomienda a la banca activar «una modernización, una redigitalización, una reinvención» de sus procesos. «Los bancos no lideran tecnológicamente su negocio; como ocurre en otros campos, son las industrias tecnológicas quienes lo hacen», concluye. García de la Cruz coincide en que los «GAFA» cuentan con la confianza de los usuarios. «En todos los ránking que se elaboran en EE.UU. logran mejor valoración que los bancos. Un cliente de Google o Apple sabe que son compañías que funcionan bien y que ofrecen servicios útiles. Transmiten solvencia», explica.

El factor reputacional es otra clave en esta lucha por el control de los servicios financieros. «Los jóvenes tienen una visión mala del sector. Hay estadísticas que aseguran que un 33% de los millennials están dispuestos a no usar nunca un banco clásico», explica García de la Cruz. Por ello, los expertos coinciden en que las «bigtech» se pensarán mucho entrar en nichos como el de los préstamos. «Prestar y luego reclamar al que no paga tiene costes de imagen, es un riesgo reputacional», concluye el profesor del IEB. A pesar de todos los matices, la alargada sombra de las «bigtech» se alza amenazante sobre un sector financiero que no gana para sobresaltos.

Ver los comentarios